Gold Kreditkarte Was "Gold" bedeutet – und wann es sich rechnet

"Gold" ist kein geschützter Begriff. Manche Gold-Karten liefern echte Versicherungen und Prämienprogramme. Andere sind nur goldfarben lackiert. Dieser Vergleich zeigt den Unterschied – und welche Karte für wen die richtige ist.

Amex Gold vs. Miles & More Gold – direkt verglichen

Versicherungsleistungen im Detail

Break-Even: Ab wann rechnet sich Gold?

GOLD

**** **** **** ****PREMIUM CARD

Die besten Gold-Kreditkarten

Aktualisiert März 2026

Nur Karten mit echtem Mehrwert – nach Gebühr, Versicherung und Prämien

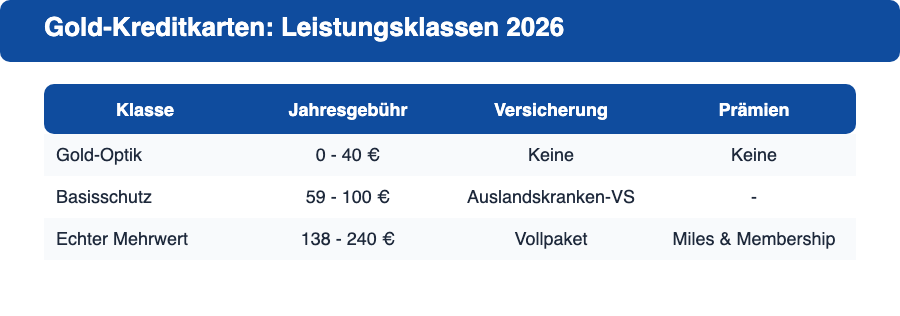

Das folgende Diagramm zeigt die drei Gold-Stufen – von reiner Gold-Optik bis hin zu echtem Mehrwert mit Versicherungspaket und Prämienprogramm – sowie den Break-Even der Amex Gold bei voller Nutzung der Partnervorteile.

Die drei Gold-Kreditkarten-Leistungsklassen 2026 mit Jahresgebühr, Versicherungsumfang und Prämienleistungen im Vergleich. Quelle: eigene Darstellung · kreditkartenheld.com

Der Begriff "Gold" ist bei Kreditkarten nicht geschützt. Jede Bank vergibt ihn nach eigenem Ermessen. Das fuehrt zu einem verworrenen Markt: Eine Postbank Gold Visa kostet 40 EUR/Jahr und bietet ein Versicherungspaket. Eine andere "Gold"-Karte einer Neobank kostet dasselbe, enthält aber keine Versicherung, sondern nur eine goldene Farbe.

Als Faustregel gilt: Kreditkarten von etablierten Emittenten (American Express, Lufthansa Miles & More, Deutsche Bank) verbinden mit "Gold" eine konkrete Produktstufe. Bei Neobanken und No-Name-Anbietern sollten Sie den Leistungsumfang genau prüfen, bevor Sie auf das Wort "Gold" vertrauen.

Gold nur dem Namen nach

Goldene Karte, keine Versicherungen, kein Prämienprogramm. Kaum Mehrwert gegenüber kostenloser Standardkarte.

Gold mit Basisschutz

Auslandskranken- und Reiserücktrittsversicherung. Kein Lounge-Zugang, kein Prämienprogramm. Beispiel: DKB Visa Gold, Postbank Gold.

Gold mit echtem Mehrwert

Vollstaendiges Versicherungspaket, Prämienprogramm, hoehere Sammelrate. Beispiel: Amex Gold, Miles & More Gold.

Amex Gold vs. Miles & More Gold: Der direkte Vergleich 2026

Die beiden beliebtesten Gold-Kreditkarten in Deutschland kommen aus sehr unterschiedlichen Welten. Hier alle relevanten Punkte im direkten Vergleich:

Aktuell kampagnenabhaengig; bei Amex Gold steht derzeit Startguthaben im Fokus

aktuell kampagnenabhaengig

Fremdwaehrungsgebühr

2%

1,95%

Bargeldabhebung Ausland

4% (mind. 5 EUR), separater Antrag

2% (mind. 5 EUR); 2x/Jahr kostenlos

*Amex Gold wirbt aktuell mit über 370 EUR jährlichen Partner-Vorteilen. Ob sich die Jahresgebühr von 240 EUR rechnet, hängt davon ab, wie viel davon Sie bei den teilnehmenden Partnern tatsächlich nutzen.

Wann gewinnt die Amex Gold?

Sie nutzen die beworbenen Partner-Vorteile wirklich: Dann kann ein grosser Teil der Jahresgebühr kompensiert werden.

Sie wollen Punkte flexibel einlösen: Membership Rewards ist deutlich flexibler als ein rein airline-gebundenes System.

Sie reisen selten mit Mietwagen: Die fehlende Vollkasko ist kein Verlust.

Sie schützen gerne Einkauefe: Der 90-Tage-Einkaufsschutz ist bei vielen anderen Karten nicht enthalten.

Wann gewinnt die Miles & More Gold?

Sie fliegen regelmaessig mit Lufthansa/Swiss/Austrian: Meilen bleiben unbegrenzt gueltig – ein zentraler Vorteil für Vielfliegende, die Statusmeilen ansammeln.

Sie mieten Autos auf Reisen: Die Vollkasko-Versicherung spart 15–25 EUR pro Tag, was die Jahresgebühr bei 10 Miettagen mehr als deckt.

Sie wollen mehr Akzeptanz: Mastercard wird weltweit an mehr Stellen angenommen als American Express.

Sie wollen eine günstigere Einstiegskarte: 138 EUR/Jahr ist ohne Guthaben-Gedanken einfacher zu kalkulieren.

Gold-Kreditkarten im Überblick 2026

Neben den beiden Top-Karten gibt es weitere Gold-Kreditkarten in Deutschland, die für bestimmte Profile interessant sind:

Karte

Jahresgebühr

Prämienprogramm

Reiseversicherung

Lounge

Für wen geeignet

Amex Gold

240 EUR (effektiv 0 EUR*)

Membership Rewards (14 Programme)

Ja (mit Selbstbehalt)

Nein (25% Rabatt)

Flexible Meilensammler, Guthaben-Nutzer

Miles & More Gold

138 EUR

Miles & More (Lufthansa)

Ja + Mietwagen-Vollkasko

Nein

Lufthansa-Loyale, Mietwagenfahrer

DKB Visa Gold

0 EUR (mit DKB-Konto)

Kein Prämienprogramm

Ja (Auslandskranken)

Nein

Kostenbewusste, DKB-Kunden

Postbank Gold Visa

40 EUR

PAYBACK-Punkte

Ja

Nein

Gelegenheitsreisende mit kleinem Budget

Santander Premium

99 EUR

0,5% Cashback

Ja

Priority Pass (Prestige)

Lounge + Versicherung + Cashback in einer Karte

Revolut Gold (Metal)

168 EUR/Jahr

RevPoints

Ja

29 EUR/Besuch (Dragon Pass)

Digital-affine Nutzer, Reisende nach Asien

*Amex Gold: Bei vollstaendiger Nutzung der 370 EUR jährlichen Guthaben ergibt sich eine effektive Gebühr von 0 EUR oder darunter.

American Express bietet in Deutschland Premium-Kreditkarten – die Gold Card mit Membership Rewards und Reiseversicherung ist die bekannteste echte Gold-Kreditkarte. Quelle: americanexpress.com/de-de

Versicherungsleistungen: Was Gold-Karten wirklich abdecken

Der groesste konkrete Mehrwert einer Gold-Karte liegt für die meisten Nutzer in den Reiseversicherungen. Hier sind die wichtigsten Versicherungsarten und was Sie wissen müssen:

Auslandskrankenversicherung

Deckt Arztbesuche, Krankenhaus und medizinischen Rücktransport ab. Amex Gold: 10% Selbstbehalt (max. 500 EUR). Miles & More Gold: kein Selbstbehalt – ein klarer Vorteil der M&M-Karte.

Reiserücktrittsversicherung

Erstattet Stornokosten bei Krankheit, Unfall oder Tod. Beide Karten haben 10% Selbstbehalt. Amex Gold: mind. 100 EUR pro Person. M&M Gold: mind. 100 EUR pro Schadenfall. Beide Karten setzen voraus, dass Sie die Reise mit der Karte bezahlt haben.

Mietwagen-Vollkasko

Nur in der Miles & More Gold (und einigen anderen Karten) enthalten. Spart 15–25 EUR pro Tag an Mietkosten. 200 EUR Selbstbehalt, bis 75.000 EUR Deckung, 30 Tage Mietdauer. Nicht in der Amex Gold – dort erst mit der Platinum (720 EUR/Jahr).

Reisekomfort (Gepäck- & Flugverzögerung)

Entschaedigt bei Flugverzögerung, verspaeteter Gepäckausgabe oder Gepäckverlust. In der Amex Gold enthalten, nicht in der Miles & More Gold. Nuetzlich für haufige Reisende an grossen Umsteigeflughaefen.

Einkaufsschutz

Amex Gold: 90 Tage Schutz für Einkauefe gegen Diebstahl oder Beschaedigung. Ein seltenes Merkmal bei Gold-Karten dieser Preisklasse. Miles & More Gold: kein Einkaufsschutz.

Verkehrsmittel-Unfallversicherung

Entschaedigt bei Unfällen waehrend der Reise mit oeffentlichen Verkehrsmitteln. In beiden Karten (Amex Gold und Miles & More Gold) enthalten. Prüfen Sie die Deckungssummen in den Versicherungsbedingungen.

Wichtig: Karteneinsatz als Voraussetzung

Bei fast allen Gold-Kreditkarten greift die Reiseversicherung nur, wenn Sie die Reise zumindest teilweise mit der Karte bezahlt haben. Buchen Sie also Hotel, Flug oder Bahn mit der Kreditkarte – andernfalls sind Sie im Schadensfall nicht versichert. Prüfen Sie die genauen Bedingungen Ihrer Karte.

Hanseatic Bank bietet Gold-Kreditkarten ohne Girokontopflicht – die GoldCard mit Reiseversicherung ist eine günstige Alternative zur Amex Gold für Basisschutz-Suchende. Quelle: hanseaticbank.de

Wann rechnet sich eine Gold-Kreditkarte gegenüber einer kostenlosen Karte?

Die ehrliche Antwort: Es hängt von Ihrer Situation ab. Hier sind drei konkrete Szenarien:

Sie fliegen 2–4 Mal ins Ausland. Keine separate Reiseversicherung vorhanden.

Ohne Gold-Karte

Auslandskrankenversicherung: ~20 EUR/Jahr

Reiserücktrittsversicherung: ~60–80 EUR/Jahr

Total: ~80–100 EUR/Jahr

Mit Gold-Karte (z.B. DKB 0 EUR oder Postbank 40 EUR)

Auslandskrankenversicherung: inklusive

Reiserücktrittsversicherung: inklusive

Total: 0–40 EUR/Jahr

Ergebnis: Die Gold-Karte spart 40–100 EUR gegenüber dem Einzelabschluss – selbst ohne Prämienprogramm.

Szenario 2: Vielflieger mit Mietwagennutzung

Sie fliegen 8+ Mal/Jahr, mieten 5–10 Mal einen Wagen. Mietwagen-Vollkasko kostet regulaer ca. 15 EUR/Tag.

Mit Miles & More Gold: Mietwagen-Vollkasko inklusive. Bei 8 Miettagen ergibt sich eine Ersparnis von 120 EUR. Die Jahresgebühr von 138 EUR ist durch die Vollkasko fast vollständig gedeckt – die Reiseversicherungen und Meilen kommen obendrauf.

Szenario 3: Aktiver Meilensammler

Sie geben monatlich 1.500 EUR auf Kreditkarte aus und wollen Meilen sammeln.

Karte

Gebühr (netto)

Gesammelte Punkte/Jahr

Wert bei Einloesung

Nettogewinn

Amex Gold

0–240 EUR (je nach Guthaben)

18.000 MR-Punkte (1,5x mit Turbo)

180–360 EUR

Positiv (je nach Guthaben-Nutzung)

Miles & More Gold

138 EUR

9.000 Meilen

90–180 EUR

ca. 0 EUR (je nach Einloesewert)

Kostenlose Karte

0 EUR

0 Prämienpunkte

0 EUR

0 EUR

Für wen lohnt sich eine Gold-Karte nicht?

Ehrlichkeit zuerst: Es gibt Situationen, in denen eine Gold-Karte keine gute Entscheidung ist.

Sie reisen nie ins Ausland

Die Versicherungen nutzen sich nicht. Eine kostenlose Karte mit Cashback ist ehrlicher.

Sie zahlen Revolving-Zinsen

Zinsen von 18–25% auf nicht beglichene Raten fressen jeden Prämienvorteil auf. Erst Schulden tilgen, dann Premiumkarte.

Sie nutzen die Guthaben nicht

Wer Amex Gold kauft, aber weder SIXT+ noch Free Now nutzt, zahlt 240 EUR für eine Karte, die effektiv nichts kostengünstiger macht.

Sie haben bereits private Jahresreiseversicherung

Wenn Sie eine umfassende Jahrespolice bei Allianz, ERGO oder AXA haben, bringt die Gold-Karte keinen Mehrwert bei den Versicherungen.

Sie wollen hauptsaechlich Bargeld abheben

Weder Amex Gold noch Miles & More Gold eignen sich für Bargeldabhebungen – beide erheben hohe Gebühren.

Sie wollen keine Kreditkarte verwalten

Prämienprogramme, Guthaben-Aktivierung und Versicherungsbedingungen brauchen Aufmerksamkeit. Wer Komplexitaet vermeiden will, ist mit einer einfachen Cashback-Karte besser bedient.

Gold-Karte finden

Alle Gold-Kreditkarten in Deutschland für 2026 – transparent und aktuell.

Berechnen Sie die Versicherungskosten, bevor Sie eine Gold-Karte ablehnen. Eine separate Reiserücktrittsversicherung kostet 60–100 EUR/Jahr. Viele Gold-Karten kosten weniger und enthalten diese Versicherung bereits.

Hinweis

Bei beiden Top-Karten (Amex Gold und Miles & More Gold) verfallen gesammelte Punkte und Meilen nicht, solange die Karte aktiv ist. Punkte sind also nicht verloren, wenn Sie selten einlösen.

Alles was Sie über Gold-Kreditkarten, Versicherungen und den Amex vs. M&M Vergleich wissen müssen

Der Begriff "Gold" ist nicht gesetzlich geschützt. Jede Bank kann ihn frei vergeben. Bei manchen Anbietern bedeutet Gold schlicht eine Karte mit goldener Farbe, aber ohne nennenswertem Mehrwert gegenüber der Standardkarte. Bei anderen – etwa American Express oder Miles & More – ist Gold eine definierte Produktstufe mit konkreten Versicherungen, Prämienprogrammen und höheren Kreditlimits. Prüfe bei jeder Gold-Karte den Leistungsumfang, nicht den Namen.

Das hängt vom Profil ab. Für flexible Punktesammler ist die American Express Gold stark, weil sie Membership Rewards, ein erweitertes Versicherungspaket und aktuell über 370 EUR jaehrliche Partner-Vorteile kombiniert. Für Lufthansa-fokussierte Vielreisende kann Miles & More Gold besser passen. Für Gelegenheitsreisende mit Versicherungsbedarf sind günstigere Gold-Modelle oft sinnvoller. Es gibt keine universell beste Gold-Karte – entscheidend sind Reiseverhalten, Versicherungsbedarf und die tatsächlich nutzbaren Vorteile.

Amex Gold kostet 240 EUR pro Jahr und wirbt aktuell mit über 370 EUR jährlichen Partner-Vorteilen. Ob sie sich rechnet, hängt also davon ab, ob Sie diese Vorteile wirklich nutzen. Miles & More Gold ist günstiger, enthält aber andere Staerken wie den Meilenverfall-Schutz und eine Mastercard-Akzeptanz. Wer flexible Rewards und die Amex-spezifischen Zusatzleistungen will, tendiert eher zur Amex Gold. Wer Lufthansa-treu ist und möglichst unkompliziert Meilen sichern will, ist mit Miles & More Gold oft besser bedient.

Typisch für gute Gold-Karten: Auslandskrankenversicherung (Arzt, Krankenhaus, Rücktransport), Reiserücktrittskosten-Versicherung (Stornierung bei Krankheit/Unfall), Reiseabbruchversicherung, Reisegepäckversicherung. Besser ausgestattete Karten enthalten auch: Mietwagen-Vollkasko (nur Miles & More Gold auf Privatkundenseite, nicht Amex Gold), Reisekomfort-Versicherung (Flugverspätung, Gepäckverzögerung), Einkaufsschutzversicherung (Amex Gold: 90 Tage). Wichtig: Bei fast allen Gold-Karten gilt der Versicherungsschutz nur, wenn Sie die Reise zumindest teilweise mit der Karte bezahlt haben. Und: Selbstbehalte sind üblich – prüfen Sie die Policen genau.

Rechnen Sie die Versicherungswerte gegen. Eine separate Jahres-Reiserücktrittsversicherung kostet 50–100 EUR. Eine Auslandskrankenversicherung kostet 10–30 EUR pro Jahr. Zusammen 60–130 EUR. Eine Gold-Karte für 80–100 EUR inklusive dieser Versicherungen kostet also nicht mehr als der Einzelabschluss. Hinzu kommen eventuelle Mietwagen-Ersparnisse (15–25 EUR pro Tag) und Bonuspunkte. Wer hingegen nie ins Ausland faehrt oder bereits eine private Reiseversicherung hat, profitiert kaum von einer Gold-Karte.

Die meisten Gold-Karten haben keine explizit genannte Mindesteinkommensgrenze, aber alle prüfen die Kreditwürdigkeit über die SCHUFA. Als Richtwert genügen für einfache Gold-Karten (DKB Visa Gold, Postbank Gold) oft 1.200–1.500 EUR Nettoeinkommen. Für die Amex Gold oder Miles & More Gold sind erfahrungsgemaess 1.800–2.500 EUR Nettoeinkommen typisch. Digitale Anbieter wie Revolut sind weniger streng. Wenn Sie eine Ablehnung erhalten, probieren Sie eine günstigere Gold-Karte oder warten Sie, bis sich Ihre Bonität verbessert hat.

Echte Gold-Karten ohne jede Gebühr sind selten, aber es gibt sie. Die DKB Visa Gold ist für DKB-Girokontokunden kostenlos und enthält eine Auslandskrankenversicherung. Einige Banken geben Gold-Karten kostenlos bei bestimmten Kontomodellen heraus. Digitale Neobanken bieten Gold-artige Karten in kostenlosem Basistier an, aber ohne Reiseversicherungen. Prüfen Sie stets, ob an die Kostenfreiheit Bedingungen wie ein Mindestumsatz oder ein Girokonto geknuepft sind.

Eine Gold-Karte rechnet sich nicht für: Personen, die nie oder sehr selten ins Ausland reisen (keine Versicherungsnutzung). Personen, die die enthaltenen Guthaben nicht einlösen können (z.B. Amex-Guthaben bei SIXT+ oder Free Now). Personen mit Neigung zu Revolving-Kredit (Zinsen von 18–25% fressen alle Prämienvorteile auf). Personen, die bereits eine umfassende private Reiseversicherung haben. In diesen Fällen ist eine kostenlose Karte mit Cashback die ehrlichere Wahl.