Ob du lieber mit dem iPhone oder einem Android-Smartphone zahlst, entscheidet in den meisten Fällen schon, welchen mobilen Bezahldienst du nutzt. Apple Pay ist ausschließlich im Apple-Ökosystem verfügbar, Google Pay läuft auf Android. Dennoch lohnt sich ein detaillierter Vergleich: Denn bei Sicherheit, Datenschutz, Bankkompatibilität und Offline-Zahlungen gibt es echte Unterschiede, die für viele Nutzer in Deutschland entscheidend sind.

Kurze Antwort: iPhone-Nutzer nehmen Apple Pay, Android-Nutzer Google Pay. Wenn du jedoch Sparkassen-Kunde bist oder eine Girocard als Hauptkarte hast, ist Apple Pay derzeit die einzige Option für mobiles Bezahlen.

Apple Pay vs. Google Pay im Schnellvergleich

| Kriterium | Apple Pay | Google Pay |

|---|---|---|

| Gerät / Betriebssystem | iPhone (ab XS/XR), iPad, Apple Watch, Mac | Android ab Version 5.0 mit NFC, Wear OS |

| Unterstützte Banken in Deutschland | Fast alle deutschen Banken und Sparkassen | Großteil der Banken, aber Lücken bei Sparkassen und Volksbanken |

| Girocard-Support | Ja (Sparkassen seit 2023 rollout) | Nein (kein einziger DE-Anbieter) |

| Sicherheit / Authentifizierung | Face ID / Touch ID bei JEDER Transaktion | Unter 25 Euro ohne Entsperrung möglich |

| Datenschutz | Lokal gespeichert, keine Transaktionsdaten an Apple | Cloud-basiert, Google erfasst Transaktionsdaten |

| Offline-Zahlung | Unbegrenzt offline möglich | Maximal 6 Transaktionen ohne Netzverbindung |

| Kartenanzahl | Bis zu 12 Karten pro Gerät | Unbegrenzt viele Karten |

| Wallet-Funktionen | Boarding Passes, Tickets, Treuekarten, Ausweise (US) | Kreditkarten, Debitkarten, PayPal-Integration |

Was sind Apple Pay und Google Pay?

Beide Dienste ermöglichen kontaktloses Bezahlen per Smartphone, Smartwatch oder Tablet. Statt die echte Kartennummer zu übermitteln, erstellt jeder Dienst eine virtuelle Kartennummer, den sogenannten Token. Dieser Token wird per NFC (Near Field Communication) an das Kartenterminal gesendet. Die echte Kontonummer bleibt dabei immer verborgen und wird weder auf dem Kassengerät noch auf fremden Servern gespeichert.

Apple Pay wurde 2014 in den USA eingeführt und kam im Dezember 2018 nach Deutschland. Google Pay folgte bereits im Juni 2018 in Deutschland. Seit 2022 firmiert der Dienst unter dem Namen Google Wallet. Beide Dienste sind kostenlos für Verbraucher. Die Kosten trägt die Bank, die den Dienst unterstützt.

Gerätekompatibilität: Welches Gerät brauchst du?

Apple Pay: nur im Apple-Ökosystem

Apple Pay funktioniert ausschließlich auf Apple-Geräten:

- iPhone: Ab iPhone XS und XR (2018er Modelle) aufwärts; ältere Modelle bis iPhone 6 unterstützten Apple Pay ebenfalls, sind aber nicht mehr empfehlenswert

- iPad: Alle iPads ab 2018 mit Face ID oder Touch ID

- Apple Watch: Alle Modelle ab Series 1

- Mac: MacBook Pro (2018) und neuere Modelle mit Touch ID; ältere Macs mit Apple Pay im Safari-Browser via iPhone-Bestätigung

Das Gerät muss iOS 16 oder neuer (iPhone), iPadOS 16 (iPad) oder watchOS 9 (Apple Watch) verwenden. Ein iCloud-Konto ist für die Einrichtung erforderlich.

Google Pay: Android und mehr

Google Pay läuft auf Android-Geräten ab Version 5.0 mit integriertem NFC-Chip. Das schließt Geräte von Samsung, Google, Huawei, Xiaomi, OnePlus und zahlreichen anderen Herstellern ein. Voraussetzung ist, dass das Gerät NFC-fähig ist. Günstige Einsteiger-Smartphones ohne NFC können Google Pay nicht nutzen.

Zusätzlich unterstützt Google Pay Wear OS Smartwatches (ab Wear OS 2.0) für Zahlungen direkt am Handgelenk.

Fazit Geräte: Wer ein iPhone hat, nutzt Apple Pay. Wer ein Android-Smartphone hat, nutzt Google Pay. Diese Entscheidung trifft sich für 90 Prozent der Nutzer ganz automatisch.

Bankkompatibilität in Deutschland: Welche Karten kannst du hinzufügen?

Unterstützte Banken bei Apple Pay

Apple Pay hat in Deutschland eine breite Bankenabdeckung. Zu den wichtigsten Anbietern gehören:

| Bank / Institut | Apple Pay | Kartentyp |

|---|---|---|

| Sparkassen | Ja (Girocard ab 2023) | Girocard, Kreditkarte |

| ING | Ja | Visa Kreditkarte, Debitkarte |

| DKB | Ja | Visa Kreditkarte |

| N26 | Ja | Mastercard |

| Commerzbank | Ja (seit Feb 2026) | Mastercard, Visa |

| Deutsche Bank | Ja | Mastercard, Visa |

| Comdirect | Ja | Visa |

| HypoVereinsbank | Ja | Mastercard, Visa |

| Volksbanken / Raiffeisenbanken | Ja | Kreditkarte, teils Girocard |

| C24 Bank | Ja | Mastercard |

| Advanzia | Ja | Mastercard |

| American Express | Ja | Amex |

Die Unterstützung umfasst sowohl Kreditkarten als auch Debitkarten und bei vielen Sparkassen bereits die Girocard.

Unterstützte Banken bei Google Pay

Google Pay unterstützt viele der großen deutschen Banken:

| Bank / Institut | Google Pay | Kartentyp |

|---|---|---|

| ING | Ja | Visa Kreditkarte, Debitkarte |

| DKB | Ja | Visa Kreditkarte |

| N26 | Ja | Mastercard |

| Commerzbank | Ja | Mastercard, Visa |

| Deutsche Bank | Ja | Mastercard, Visa |

| Comdirect | Ja | Visa |

| C24 Bank | Ja | Mastercard |

| Advanzia | Ja | Mastercard |

| Sparkassen | Nein | nicht verfügbar |

| Volksbanken / Raiffeisenbanken | Nein | nicht verfügbar |

Die Volksbanken und Sparkassen verweisen Kunden auf ihre eigene Bezahl-App "Mobiles Bezahlen" (VR-Pay beziehungsweise Sparkassen-App), die ebenfalls NFC-Zahlungen ermöglicht, aber ein eigenes geschlossenes System bildet. Eine Integration in Google Pay ist bisher nicht erfolgt, da die Genossenschaftsbanken und Sparkassen eigene Datenhoheit bevorzugen.

PayPal-Workaround: Wer weder Kreditkarte noch eine von Google Pay unterstützte Bank hat, kann sein PayPal-Konto in Google Pay einbinden. So wird PayPal als Zahlungsmethode beim Bezahlen ausgewählt.

Girocard-Support: der entscheidende Unterschied für deutsche Nutzer

Die Girocard (früher EC-Karte) ist in Deutschland mit rund 100 Millionen ausgegebenen Karten die meistverbreitete Zahlungskarte überhaupt. Hier trennt sich Apple Pay klar von Google Pay:

Apple Pay und Girocard: Seit dem schrittweisen Rollout ab 2023 unterstützen die deutschen Sparkassen die Girocard in Apple Pay. Auch einige Volksbanken und Raiffeisenbanken haben nachgezogen. Wer eine Sparkassen-Girocard hat, kann sie direkt in Apple Pay hinterlegen.

Google Pay und Girocard: Kein einziger deutscher Anbieter ermöglicht aktuell (Stand: Juni 2026) die Hinterlegung einer Girocard in Google Pay. Das bedeutet: Wer ausschließlich eine Girocard besitzt, kann Google Pay für NFC-Zahlungen nicht nutzen.

Praktische Auswirkung: Viele Deutschen, besonders ältere Generationen oder Nutzer ohne Kreditkarte, haben nur eine Girocard. Für diese Gruppe ist Apple Pay die einzige Option für mobiles Bezahlen per Smartphone.

Tipp für Google Pay-Nutzer ohne passende Karte: Eine kostenlose Kreditkarte beantragen und direkt in Google Pay hinterlegen. Kostenfreie Optionen wie die ING Visa oder die Advanzia Mastercard Gold sind ohne Jahresgebühr sofort nutzbar.

Sicherheit und Authentifizierung im Vergleich

Tokenisierung: echte Kartennummer bleibt verborgen

Beide Dienste verwenden Tokenisierung: Die Bank erstellt für jede Karte eine eindeutige virtuelle Kartennummer (Token). Beim Bezahlen wird dieser Token zusammen mit einem transaktionsspezifischen Kryptogramm per NFC an das Terminal gesendet. Die echte Kartennummer verlässt nie das Gerät.

Der Händler speichert nur den Token, nie die echte Kontonummer. Selbst wenn ein Kassensystem gehackt wird, sind die Token-Daten alleine wertlos.

Authentifizierung bei Apple Pay

Apple Pay erfordert bei jeder einzelnen Transaktion eine biometrische Bestätigung oder die Passcode-Eingabe:

- Face ID (iPhone X und neuer, iPad Pro)

- Touch ID (iPhone SE, ältere iPhones, iPad mit Home-Button)

- Apple Watch: Entsperrtes Gerät am Handgelenk (eine Bestätigung pro Nutzungssitzung)

- Mac: Touch ID oder Bestätigung per iPhone/Apple Watch in der Nähe

Das gilt auch für Kleinbeträge unter 5 Euro oder 10 Euro. Apple sieht keine Ausnahme für Kleinbeträge vor. Das ist sicherer als das analoge Kontaktlos-Bezahlen mit Karte, das unter 50 Euro ohne PIN funktioniert.

Authentifizierung bei Google Pay

Google Pay unterscheidet nach Betrag:

- Unter 25 Euro: Keine Authentifizierung nötig. Das Telefon muss nur entsperrt sein oder der Bildschirm aktiv. In der Praxis kann bei einem ungenutzten, nicht gesperrten Gerat bezahlt werden.

- Über 25 Euro: Bildschirm-Entsperrung erforderlich (Fingerabdruck, Gesichtserkennung, PIN)

Der Schwellwert von 25 Euro entspricht dem deutschen Kontaktlos-Standard, bei dem Karten unter diesem Betrag ohne PIN funktionieren. Google Pay bildet dieses Verhalten digital nach.

Bewertung: Apple Pay ist strenger und technisch sicherer. Wer ein entsperrtes Android-Gerat kurz unbeaufsichtigt lässt, riskiert theoretisch, dass jemand einen Kleinkauf unter 25 Euro damit tätigt. Bei Apple Pay wäre das ohne Fingerabdruck oder Gesicht nicht möglich.

| Kriterium | Apple Pay | Google Pay |

|---|---|---|

| Authentifizierung Kleinstbetrag (<25 EUR) | Immer Face ID / Touch ID | Nicht erforderlich (Gerät entsperrt) |

| Authentifizierung Großbetrag (>25 EUR) | Face ID / Touch ID | Bildschirm-Entsperrung |

| Schutz bei gestohlenem Gerät | Sehr hoch | Hoch (Kleinbeträge riskant) |

Was tun bei gestohlenem Gerät? Sowohl Apple als auch Google ermöglichen die Fernsperre aller hinterlegten Karten. Bei Apple über "Mein iPhone suchen" → Gerät sperren oder löschen; bei Google über "Mein Gerät suchen". Zusätzlich kann jede Karte separat in der jeweiligen Bank-App sofort gesperrt werden.

Datenschutz: Wer speichert welche Daten?

Apple Pay: lokal und minimal

Apple Pay speichert die Kartendaten im sogenannten Secure Element direkt im Gerät, in einem separaten, verschlüsselten Chip. Apple selbst hat keinen Zugriff auf die Karteninformationen und speichert keine Transaktionsdaten.

Das bedeutet: Apple weiss nicht, wo du einkaufst, wie viel du ausgibst oder wann du zahlst. Apple gibt an, keine Kaufdaten für Werbung zu nutzen und diese auch nicht an Dritte weiterzugeben.

Google Pay: Cloud-basiert und transaktionsreich

Google Pay läuft teilweise cloudbasiert. Google erfasst Transaktionsdaten wie Betrag, Händler, Datum und Uhrzeit. Diese Daten werden verwendet, um Dienste zu verbessern und in einigen Ländern personalisierte Angebote oder Cashback-Aktionen anzuzeigen.

Google ist DSGVO-konform und ermöglicht Auskunft und Löschung der gespeicherten Daten. Dennoch ist das Datenprofil, das Google über das Zahlverhalten erstellt, deutlich umfangreicher als das von Apple.

| Datenschutz-Kriterium | Apple Pay | Google Pay |

|---|---|---|

| Speicherort Kartendaten | Lokal im Secure Element | Gerät + Google-Server (teilweise) |

| Transaktionsdaten gespeichert | Nein | Ja (Betrag, Händler, Datum, Zeit) |

| Weitergabe an Werbetreibende | Nein | Nutzung für eigene Google-Dienste |

| DSGVO-Auskunft möglich | Ja | Ja |

| Datennutzung für Personalisierung | Nein | Ja |

Fazit Datenschutz: Für Nutzer, denen Datenschutz wichtig ist, ist Apple Pay der klare Sieger. Google Pay ist DSGVO-konform, sammelt aber deutlich mehr Daten.

Offline-Zahlung: Funktioniert es ohne Internet?

Apple Pay: Vollständige Offline-Unterstützung. Einmal hinterlegte Karten funktionieren ohne aktive Netzverbindung oder WLAN. Das Gerät kann im Flugzeugmodus oder in einem Tunnel bezahlen. Die Anzahl der Offline-Transaktionen ist nicht begrenzt.

Google Pay: Eingeschränkte Offline-Fähigkeit. Nach Angaben von Google sind maximal 6 Transaktionen ohne Netzverbindung möglich. Danach muss das Gerät mindestens einmal eine Internetverbindung herstellen, bevor weitere Offline-Zahlungen funktionieren.

Praxisszenarien wo Offline-Zahlungen wichtig sind:

- U-Bahn oder S-Bahn ohne Empfang

- Festival oder Veranstaltung mit schlechtem Mobilfunknetz

- Berggebiet oder abgelegene Regionen

- Kurzfristiger Datentarif-Verbrauch

Für die meisten Stadtnutzer ist der Unterschied kaum relevant. In bestimmten Situationen, zum Beispiel beim Bezahlen in der U-Bahn ohne Signal, ist das unbegrenzte Offline-Limit von Apple Pay ein echter Vorteil.

Kartenanzahl und Wallet-Funktionen

Apple Pay und die Wallet-App: Die Wallet-App auf dem iPhone ist mehr als nur ein Kartenspeicher:

- Bis zu 12 Karten pro Gerät (modellabhängig)

- Boarding Passes (Lufthansa, Eurowings, Ryanair und viele weitere)

- Event-Tickets (Apple Maps, Eventbrite-Integration)

- Treuekarten (Payback, DeutschlandCard u. a.)

- Carplay-Integration für Mautabrechnung und Tanken

- In den USA: digitaler Führerschein, Studentenausweis

Die Wallet wird von Apple stetig erweitert. Sie ist das umfangreichere Ökosystem.

Google Pay:

- Unbegrenzte Kartenanzahl

- Kreditkarten, Debitkarten und PayPal in einem

- Google-Maps-Integration für Hotelbuchungen und Parken

- In manchen Regionen: Treuekarten und Gutscheine

Fazit: Apple Wallet ist funktional reicher und besonders für Vielflieger attraktiv. Google Pay ist flexibler bei der Kartenanzahl und bietet PayPal-Integration als einzigartigen Vorteil.

Einrichtung: Wie geht das?

Apple Pay einrichten (Schritt für Schritt)

- iPhone entsperren und die Wallet-App öffnen (vorinstalliert)

- Auf das Plus-Symbol (+) oben rechts tippen

- "Debit- oder Kreditkarte" wählen

- Kamera auf die Karte richten oder Kartendaten manuell eingeben

- Karte durch die Bank bestätigen. Je nach Bank geht das per SMS-Code, Banking-App oder Anruf

- Karte wird als "Aktiv" angezeigt: sofort einsatzbereit

Die Einrichtung dauert in der Regel 2 bis 5 Minuten. Die meisten deutschen Banken unterstützen die SMS-Bestätigung.

Google Pay einrichten (Schritt für Schritt)

- Google Wallet App herunterladen (Play Store) oder öffnen, falls vorinstalliert

- Auf "Karte hinzufügen" tippen

- Kartendaten per Kamera einlesen oder manuell eingeben

- Bestätigung durch die Bank (SMS-Code oder Banking-App)

- Karte aktiv: NFC-Zahlung sofort möglich

Voraussetzung: NFC muss auf dem Android-Gerät aktiviert sein (Einstellungen → Verbundene Geräte → Verbindungseinstellungen → NFC).

Wo kannst du damit bezahlen?

Beide Dienste funktionieren an allen NFC-fähigen Zahlungsterminals. In Deutschland sind das fast alle großen Handelsketten:

- Supermärkte: REWE, Edeka, Lidl, Aldi, Netto, Kaufland, dm

- Tankstellen: Aral, Shell, Total, Jet

- Fast Food: McDonald's, Burger King, Subway

- Öffentlicher Nahverkehr: BVG (Berlin), MVG (München), HVV (Hamburg) und viele weitere

- Online-Shopping: Amazon, Zalando, Apple Store, Google Play und Tausende weitere Webshops

Das NFC-Symbol an der Kasse (Wellenlinien-Symbol) zeigt an, dass kontaktloses Bezahlen möglich ist. Laut Bundesbank akzeptieren über 90 Prozent der deutschen Einzelhandelsstandorte mit Kartenzahlung inzwischen kontaktloses Bezahlen.

Online-Bezahlen: Beide Dienste sind in zahlreichen Apps und Webseiten direkt als Zahlungsoption eingebunden. Apple Pay erscheint auf Apple-Geräten in Safari-Browser-Checkouts; Google Pay auf Android-Geräten und in Chrome.

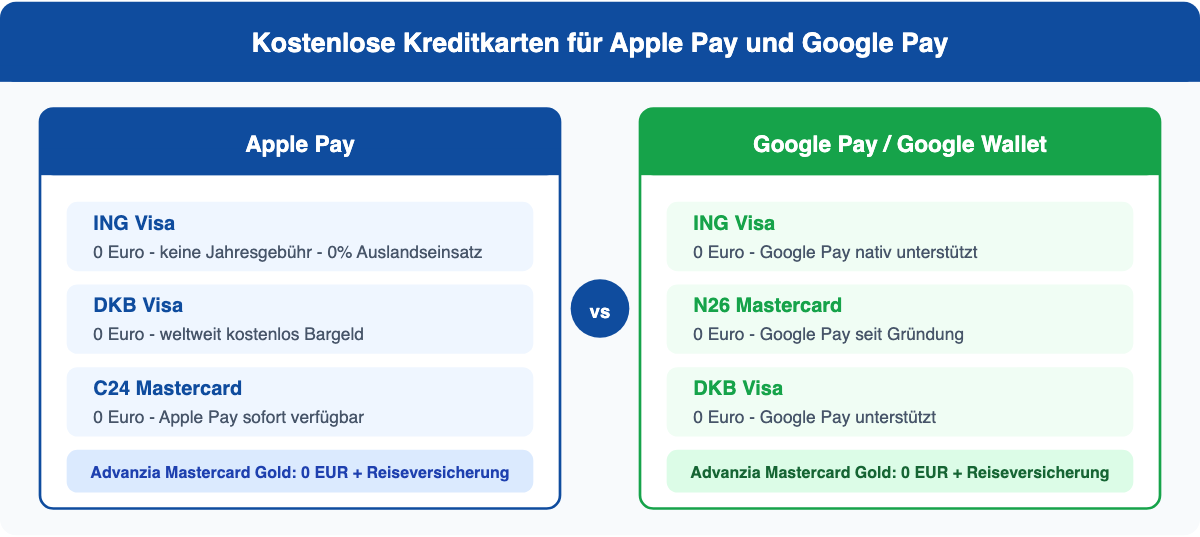

Welche Kreditkarte passt am besten zu Apple Pay oder Google Pay?

Da kreditkartenheld.com Kreditkarten vergleicht, findest du hier die besten kostenlosen Optionen für beide Dienste:

Beste kostenlose Kreditkarten für Apple Pay:

- ING Visa: 0 Euro Jahresgebühr, Visa-Kreditkarte, sofort Apple Pay-fähig, 0% Auslandseinsatz

- DKB Visa: 0 Euro, weltweit kostenlos Bargeld mit Aktivstatus

- C24 Mastercard: 0 Euro, direkte Apple Pay-Unterstützung via Smartkonto

- Advanzia Mastercard Gold: 0 Euro im ersten Jahr, Reiseversicherung inklusive

Beste kostenlose Kreditkarten für Google Pay:

- ING Visa: 0 Euro, direkt in Google Pay einbindbar

- DKB Visa: 0 Euro, Google Pay unterstützt

- N26 Mastercard: 0 Euro, native Google Pay-Integration seit Grundung

- Advanzia Mastercard Gold: 0 Euro, funktioniert mit Google Pay

Wer keine passende Karte für Google Pay hat (zum Beispiel Sparkassen-Kunde mit nur Girocard), sollte eine der oben genannten kostenlosen Kreditkarten beantragen. Diese sind in wenigen Tagen einsatzbereit.

Apple Pay oder Google Pay: Wer sollte was wählen?

Die Gerätewahl entscheidet in den meisten Fällen automatisch. Hier ist die vollständige Entscheidungsmatrix:

| Situation | Empfehlung |

|---|---|

| iPhone-Nutzer | Apple Pay (keine Alternative im Apple-Ökosystem) |

| Android-Nutzer | Google Pay (einzige Wahl auf Android) |

| Sparkassen-Kunde mit Girocard | Apple Pay (Google Pay nicht möglich) |

| Volksbanken-Kunde mit Girocard | Apple Pay (Google Pay nicht verfügbar) |

| Datenschutz sehr wichtig | Apple Pay (keine Transaktionsdaten bei Apple) |

| Größte Kartenzahl benötigt | Google Pay (unbegrenzt vs. 12 bei Apple) |

| PayPal als Zahlungsmethode gewünscht | Google Pay (PayPal-Integration) |

| Maximale Sicherheit | Apple Pay (Auth bei jeder Transaktion) |

| Offline-Zahlungen wichtig | Apple Pay (unbegrenzt ohne Netz) |

| Boarding Passes und Tickets digital | Apple Pay / Wallet |

Unsere Empfehlung in einem Satz: Nutze den Bezahldienst, den dein Gerät vorgibt, und ergänze bei Bedarf mit einer kostenlosen Kreditkarte, die den Dienst unterstützt.

Häufige Fragen zu Apple Pay und Google Pay

Ist Apple Pay oder Google Pay kostenlos? Ja, beide Dienste sind für Verbraucher vollständig kostenlos. Es fallen keine Transaktionsgebühren, Abokosten oder Einrichtungsgebühren an. Die Kosten trägt die jeweilige Bank über ihre bestehenden Netzbetreibergebühren.

Was passiert, wenn mein Smartphone gestohlen wird? Bei Apple Pay: Alle Karten können per "Mein iPhone suchen" (iCloud.com) sofort aus der Ferne gesperrt oder gelöscht werden. Bei Google Pay: Über "Mein Gerät suchen" (android.com/find) Gerät sperren. Zusätzlich kann jede Karte direkt in der Banking-App der jeweiligen Bank gesperrt werden. Unbefugte Zahlungen sind durch die biometrische Authentifizierung bei Apple und die Bildschirmsperre bei Google sehr unwahrscheinlich.

Warum unterstützen Sparkassen Google Pay nicht? Die Sparkassen und Volksbanken betreiben eigene Bezahl-Apps, die auf eigener Infrastruktur basieren. Sie möchten die Datenkontrolle behalten und Google nicht als Zwischenschicht in den Zahlungsweg einbinden. Deshalb betreiben sie "Mobiles Bezahlen" als geschlossenes System. Eine Öffnung für Google Pay ist bislang nicht angekündigt.

Kann ich dieselbe Kreditkarte bei Apple Pay und Google Pay gleichzeitig speichern? Ja, das ist möglich. Eine Karte kann in beiden Diensten hinterlegt werden, solange die Bank beides unterstützt. Du kannst zum Beispiel dieselbe ING Visa sowohl auf deinem iPhone (Apple Pay) als auch auf einem Android-Zweitgerät (Google Pay) hinterlegen.

Welcher Dienst ist sicherer? Technisch gesehen ist Apple Pay strenger, weil jede Transaktion eine biometrische Bestätigung erfordert. Google Pay erlaubt Kleinbeträge unter 25 Euro ohne Entsperrung. Beide Dienste verwenden Tokenisierung, sodass die echte Kartennummer nie übermittelt wird. Im Alltag sind beide Dienste sehr sicher und deutlich sicherer als das traditionelle Kartenbezahlen per Magnetstreifen.

Funktioniert Apple Pay im Ausland? Ja, Apple Pay funktioniert weltweit an allen NFC-fähigen Terminals mit dem Mastercard Contactless- oder Visa payWave-Symbol. Bei Zahlungen in Fremdwährung gelten die Wechselkurskonditionen der hinterlegten Karte. Empfehlenswert sind dabei Kreditkarten ohne Auslandseinsatzentgelt wie die ING Visa oder DKB Visa. Google Pay funktioniert ebenso international.