Wer ein Unternehmen führt oder selbstständig arbeitet, sollte private und geschäftliche Ausgaben strikt trennen. Eine Geschäftskreditkarte macht das möglich und liefert gleichzeitig Belegverwaltung, Buchhaltungsanbindung und in vielen Fällen ein zinsfreies Zahlungsziel von bis zu 60 Tagen. Das Angebot reicht 2026 vom kostenlosen Einstieg für Solo-Selbstständige bis zur Premium-Charge-Card für Vielreisende. Wir zeigen, welche Karte zu welchem Geschäftsmodell passt.

- Kosten reichen von 0 € bis 850 € pro Jahr, je nach Kartentyp und Zusatzleistungen

- Solo-Selbstständige fahren meist mit kostenlosen Modellen wie Finom Solo oder Qonto Starter am besten

- KMU-Teams profitieren von Ausgabenmanagement-Karten wie Pleo mit Budgetlimits pro Mitarbeiter

- Vivid Business und die klassische DKB-Karte sind reine Debitkarten, keine echten Kreditkarten mit Kreditrahmen

- Seit dem 1. Juli 2026 kostet die neu ausgestellte DKB Geschäftskreditkarte 30 € pro Jahr statt wie zuvor kostenlos

- Voraussetzung ist fast immer ein Gewerbenachweis sowie eine Bonitätsprüfung des Karteninhabers oder Unternehmens

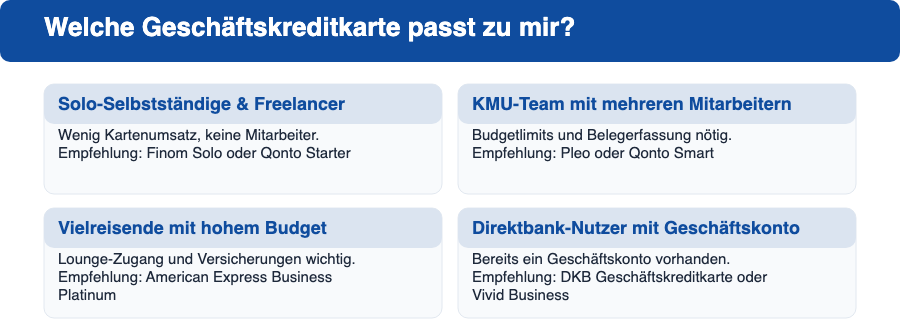

Welche Geschäftskreditkarte passt zu mir?

Die beste Geschäftskreditkarte hängt weniger vom Anbieter-Ranking ab als vom eigenen Geschäftsmodell. Bevor Sie einzelne Karten vergleichen, ordnen Sie sich einem der folgenden vier Profile zu.

Wenig Kartenumsatz, keine Mitarbeiter, Fokus auf niedrige Kosten.

Empfehlung: Finom Solo oder Qonto Starter

Mehrere Karteninhaber, Bedarf an Budgetlimits und automatischer Belegerfassung.

Empfehlung: Pleo oder Qonto Smart

Regelmäßige Geschäftsreisen, Wert auf Lounge-Zugang und Versicherungen.

Empfehlung: American Express Business Platinum

Bereits ein Geschäftskonto bei einer Direktbank, sucht eine einfache Kartenlösung dazu.

Empfehlung: DKB Geschäftskreditkarte oder Vivid Business

Die besten Geschäftskreditkarten 2026 im Überblick

Diese sieben Karten decken die Anwendungsfälle ab, die für KMU und Selbstständige in Deutschland am häufigsten vorkommen. Für Ausgabenmanagement mit mehreren Mitarbeitern ist Pleo führend, Finom und Qonto überzeugen Solo-Selbstständige mit kostenlosem Einstieg, und für Vielreisende bleibt die American Express Business Platinum die stärkste Option.

| Basic-Plan | 9 €/Mo. (1 Mastercard + 2 virtuelle Karten) |

| Smart-Plan | 19 €/Mo. (2 Karten + 50 virtuelle Karten) |

| IBAN | Deutsche DE-IBAN |

| Buchhaltung | DATEV-Integration inklusive |

| Kreditrahmen | Bis 20.000 € (mit Betrugssicherung) |

Ideal für: Selbstständige und kleine Teams, die ein vollständiges Geschäftskonto mit deutscher IBAN und einer echten Mastercard in einem Produkt wollen. Die DATEV-Integration macht die Buchhaltung spürbar einfacher.

| Solo-Plan (kostenlos) | Visa Business Card, bis 50.000 € Kartenlimit/Mo. |

| Finom Prime Card | 9,99 €/Mo., bis 2 % Cashback, Lounge-Zugang |

| Buchhaltung | DATEV, Lexoffice, sevDesk |

| Auslandsgebühr | 3 % Fremdwährungsgebühr |

Ideal für: Freelancer und Einzelunternehmer, die eine kostenlose Visa-Business-Card mit hohem Kartenlimit und Buchhaltungsintegration suchen. Der kostenlose Solo-Plan reicht für die meisten Einzelpersonen vollständig aus.

| Zahlungsziel | Bis zu 58 Tage zinsfrei |

| Lounge-Zugang | Priority Pass, bis 50 Besuche/Jahr, rund 1.550 Lounges weltweit |

| Zusatzkarten | 1 Business Platinum + bis zu 98 Business Gold Zusatzkarten inklusive |

| Reisevorteile | 200 € Online-Reiseguthaben, SIXT ride pro Jahr |

| Auslandseinsatzentgelt | 2 % |

Ideal für: Unternehmer und Führungskräfte mit regelmäßigen Geschäftsreisen, die Lounge-Zugang, Versicherungsschutz und ein starkes Punkteprogramm einer günstigeren Karte vorziehen. Die volle monatliche Rückzahlung ist Pflicht.

| Kartentypen | Physisch, virtuell, temporär, zweckgebunden |

| Belegerfassung | Automatisch per App (Foto) |

| Buchhaltung | DATEV, Xero, QuickBooks, Lexware |

| Budgetlimits | Pro Mitarbeiter einstellbar |

Ideal für: KMU-Teams, die Ausgaben mehrerer Mitarbeiter transparent verwalten und den Buchhaltungsaufwand durch automatische Belegerfassung reduzieren wollen.

| Free Start | 0 €/Mo., 0,1 % Cashback |

| Basic / Pro | 6,90 € / 18,90 €/Mo., bis 0,5 % Cashback (bis 6 % auf Kategorien) |

| Guthabenzinsen | Bis 4 % p.a. (Einführungsangebot) |

| Kartentyp | Debitkarte, kein Kreditrahmen |

Ideal für: Selbstständige und KMU, die Cashback und Guthabenzinsen wollen, aber keinen Kreditrahmen benötigen. Wichtig: Vivid Business ist keine echte Kreditkarte, sondern eine Debitkarte mit sofortigem Kontoabzug.

| Kartentyp | Echte Visa-Kreditkarte mit Kreditrahmen |

| Voraussetzung | DKB-Geschäftskonto (ab 15 €/Monat Kontoführung) |

| Neukunden | 30 € Jahresgebühr für ab 1.7.2026 ausgestellte Karten |

Ideal für: Unternehmer, die bereits ein DKB-Geschäftskonto nutzen oder eine bekannte deutsche Direktbank bevorzugen. Seit dem 1. Juli 2026 ist die Karte für Neuausstellungen nicht mehr kostenlos, bereits ausgegebene Karten bleiben zu den alten Konditionen bestehen.

| Voraussetzung | GRENKE Geschäftskonto |

| Folgejahre | Abhängig vom Kontomodell, Details beim Anbieter erfragen |

Ideal für: Selbstständige und kleine Unternehmen, die einen kostenlosen Einstieg ohne große Zusatzleistungen suchen und bereits ein GRENKE Geschäftskonto führen oder eröffnen möchten.

Kreditkarte oder Debitkarte fürs Geschäft? Der Unterschied

Nicht jede als "Geschäftskreditkarte" beworbene Karte ist tatsächlich eine Kreditkarte mit Kreditrahmen. Viele Fintech-Anbieter geben Debitkarten aus, bei denen Zahlungen sofort vom Geschäftskonto abgebucht werden. Der Unterschied wirkt sich direkt auf Liquidität und Buchhaltung aus.

| Kartentyp | Abrechnung | Zinsfreier Zeitraum | Beispiele |

|---|---|---|---|

| Charge Card | Monatlich vollständig, kein Ratenkredit | Bis zu 58 Tage | American Express Business Platinum |

| Kreditkarte mit Kreditrahmen | Voll oder in Raten | Meist 30-45 Tage | DKB Geschäftskreditkarte, GRENKE Mastercard Business |

| Prepaid Business | Nur aufgeladenes Guthaben | Kein Zahlungsziel | Pleo-Mitarbeiterkarten mit Budgetlimit |

| Debitkarte Business | Sofortiger Kontoabzug | Kein Zahlungsziel | Vivid Business, Finom Solo |

Weitere Grundlagen zu Kartensystemen, Haftung und Beantragung finden Sie im ausführlichen Firmenkreditkarten-Vergleich und auf der Firmenkreditkarte-Übersichtsseite.

Vergleichstabelle: Alle Geschäftskreditkarten auf einen Blick

| Karte | Kosten | Kartentyp | Zielgruppe |

|---|---|---|---|

| Qonto | ab 9 €/Mo. | Mastercard + Konto | Selbstständige, KMU |

| Finom | 0 € / 9,99 €/Mo. | Visa Debit | Freelancer, Einzelunternehmer |

| American Express Business Platinum | 850 €/Jahr | Charge Card | Vielreisende Unternehmer |

| Pleo | ab 0 €/Mo. | Prepaid Business | Teams mit Spesenverwaltung |

| Vivid Business | ab 0 €/Mo. | Debitkarte | Cashback-Nutzer ohne Kreditbedarf |

| DKB Geschäftskreditkarte | 30 €/Jahr (Neukunden) | Visa-Kreditkarte | DKB-Geschäftskonto-Kunden |

| GRENKE Mastercard Business | 0 €/Jahr (1. Jahr) | Kreditkarte | Selbstständige, kleine Unternehmen |

Was kostet eine Geschäftskreditkarte?

Die Kosten für eine Geschäftskreditkarte liegen 2026 zwischen 0 € und 850 € pro Jahr. Kostenlose Modelle wie Finom Solo, Qonto Starter oder Pleo Starter richten sich an Selbstständige und kleine Teams mit überschaubarem Kartenumsatz. In der Mitte liegen Karten mit Geschäftskonto-Bindung wie die DKB Geschäftskreditkarte, deren Neuausstellung seit dem 1. Juli 2026 30 € pro Jahr kostet. Am oberen Ende stehen Premium-Charge-Cards wie die American Express Business Platinum mit 850 € Jahresgebühr, die durch Lounge-Zugang, Reiseversicherungen und ein starkes Punkteprogramm gerechtfertigt wird. Zusätzlich fallen bei vielen Anbietern Gebühren für Fremdwährungseinsätze zwischen 0 % und 3 % sowie für Bargeldabhebungen an.

Voraussetzungen: Wer bekommt eine Geschäftskreditkarte?

Die Anforderungen unterscheiden sich je nach Anbieter, folgen aber einem ähnlichen Muster:

- Gewerbeanmeldung oder Nachweis der selbstständigen Tätigkeit bei den meisten Business-Karten erforderlich

- Bonitätsprüfung des Karteninhabers bei Business Cards oder des Unternehmens bei Corporate Cards

- Bei kontogebundenen Karten wie DKB oder GRENKE ist ein Geschäftskonto beim jeweiligen Anbieter Voraussetzung

- Fintech-Debitkarten wie Vivid oder Finom Solo verlangen in der Regel keine oder nur eine vereinfachte Bonitätsprüfung, da kein Kreditrahmen vergeben wird

- Premium-Charge-Cards wie die American Express Business Platinum verlangen die vollständige monatliche Rückzahlung und damit eine stabilere Bonitätsbasis

Wer als Freiberufler oder Freelancer speziell nach einer privat nutzbaren Alternative sucht, findet weitere Optionen im Ratgeber Kreditkarte für Selbstständige und Freelancer sowie unter Kreditkarte für Selbstständige: Die besten Business-Karten.

Häufig gestellte Fragen

Unser Fazit

Die beste Geschäftskreditkarte für KMU und Selbstständige hängt vom Ausgabeprofil ab. Solo-Selbstständige mit wenig Kartenumsatz fahren mit dem kostenlosen Finom Solo-Plan oder Qonto Starter gut. KMU-Teams mit mehreren Mitarbeitern profitieren von Pleos Budgetlimits und automatischer Belegerfassung. Vielreisende Unternehmer erhalten mit der American Express Business Platinum das stärkste Reisepaket, müssen dafür aber 850 € Jahresgebühr einplanen. Wer bereits ein Geschäftskonto bei DKB oder GRENKE führt, kann die jeweilige Hausbank-Karte als einfache Ergänzung nutzen, sollte aber die seit dem 1. Juli 2026 geänderten DKB-Konditionen beachten. Wichtigste Regel bleibt: private und geschäftliche Ausgaben immer strikt trennen.