Wer für eine Asienreise die falsche Karte einpackt, zahlt drauf, ohne es zu merken. Jede Kartenzahlung in Baht, Dong oder Yen kostet bei den meisten deutschen Banken zwischen 1,75 und 2,5 Prozent Auslandseinsatzentgelt. Wer damit auch noch Bargeld abhebt, zahlt oft ein zweites Mal. Bei einer dreiwöchigen Reise mit 2.000 Euro Ausgaben sind das schnell 30 bis 50 Euro, die ohne Gegenwert verschwinden. Mehrere deutsche Anbieter verzichten inzwischen komplett auf diese Gebühr. Wir zeigen anhand der eigenen Kartendatenbank von kreditkartenheld.com, welche davon für Thailand, Vietnam, Japan oder eine lange Südostasien-Rundreise wirklich taugen.

Das Wichtigste in Kürze

- Die Hanseatic Bank GenialCard ist als echte Kreditkarte mit 0 Prozent Auslandseinsatzentgelt und gebührenfreier Bargeldabhebung im Ausland die solideste Allround-Wahl für Asien.

- Bank Norwegian Visa verzichtet ebenfalls komplett auf Fremdwährungsgebühren und bringt zusätzlich ein Reiseversicherungspaket mit, das die GenialCard nicht bietet.

- DKB Visa und Trade Republic Visa sind kostenlose Debitkarten-Alternativen ohne Auslandsgebühr, für Hotel- und Mietwagenkautionen in Asien aber weniger zuverlässig als eine echte Kreditkarte.

- Lokale Geldautomatenbetreiber in Ländern wie Thailand, Vietnam oder Kambodscha berechnen zusätzlich eine eigene Gebühr von meist 2 bis 9 Euro pro Abhebung, die keine deutsche Bank erstattet.

- Wähle an Kassen und Automaten in Asien immer die Zahlung in Landeswährung, nie in Euro. Die angebotene Dynamic Currency Conversion kostet regelmäßig 3 bis 8 Prozent zusätzlich.

Die beste Kreditkarte für Asien 2026 im Überblick

Für die meisten Asienreisenden zählen drei Dinge: keine Gebühr beim Bezahlen in Fremdwährung, keine Gebühr beim Bargeldabheben und eine Karte, die auch bei Hotels und Mietwagen als Kaution akzeptiert wird. Die folgende Tabelle vergleicht die fünf Karten, die diese Kriterien in unserer Datenbank am besten erfüllen.

| Karte | Auslandseinsatzentgelt | Bargeld im Ausland | Jahresgebühr | Kartentyp | Besonders geeignet für |

|---|---|---|---|---|---|

| Hanseatic Bank GenialCard | 0 % | 0 EUR | 0 EUR | Echte Kreditkarte | Allround, Hotel- und Mietwagenkaution |

| Bank Norwegian Visa | 0 % | 0 EUR | 0 EUR | Echte Kreditkarte | Reisen mit Wunsch nach Versicherungsschutz |

| DKB Visa Kreditkarte | 0 % mit Aktivstatus | 0 EUR mit Aktivstatus | 29,88 EUR/Jahr ohne Aktivstatus | Debitkarte | Bestandskunden mit DKB Girokonto |

| Trade Republic Visa Karte | 0 % | 0 EUR ab 100 EUR Abhebung | 0 EUR | Debitkarte | Sparer, die ohnehin ein Trade-Republic-Konto nutzen |

| American Express Gold Card | 2 % | 0 EUR | 240 EUR/Jahr | Charge-Karte | Wer eine Karte mit echtem Reiseversicherungspaket will |

Für die meisten Fernreisen nach Asien ist die Hanseatic Bank GenialCard die richtige Wahl. Sie funktioniert als echte Kreditkarte mit eigenem Kreditrahmen auch dort, wo Hotels oder Mietwagenverleiher eine Kaution auf die Karte legen wollen, ohne dass dabei eine Fremdwährungsgebühr anfällt. Wer zusätzlich Wert auf ein Versicherungspaket legt, findet das bei Bank Norwegian Visa im gleichen Gebührenmodell, mehr dazu in unserem Ratgeber zur Kreditkarte mit Reiseversicherung.

Warum eine Kreditkarte ohne Auslandsgebühr für Asien so wichtig ist

Die meisten deutschen Kreditkarten berechnen bei jeder Zahlung außerhalb der Eurozone ein Auslandseinsatzentgelt zwischen 1,75 und 2,5 Prozent. Bei einer klassischen Standardkarte mit 2 Prozent Aufschlag zahlt ein Reisender, der während einer dreiwöchigen Asienreise 2.000 Euro über die Karte abrechnet, rund 40 Euro allein für die Währungsumrechnung. Kommen noch Bargeldabhebungen an Automaten dazu, die viele Banken zusätzlich mit 2 bis 4 Prozent bepreisen, wachsen die versteckten Kosten schnell auf 60 bis 80 Euro für eine einzige Reise.

Karten wie die Hanseatic Bank GenialCard, Bank Norwegian Visa oder Trade Republic Visa Karte verzichten komplett auf dieses Auslandseinsatzentgelt und rechnen stattdessen zum Wechselkurs des jeweiligen Kartennetzwerks ab, meist nahe am Interbankenkurs. Der Unterschied zwischen einer 2-Prozent-Karte und einer 0-Prozent-Karte summiert sich bei jeder einzelnen Zahlung, von der Straßenküche in Bangkok bis zum Hotelzimmer in Tokio, und macht am Ende der Reise oft den Unterschied zwischen einem entspannten und einem teuren Auslandseinsatzentgelt-Schock auf der nächsten Kreditkartenabrechnung. Einen vollständigen Marktüberblick liefert unser Ratgeber zur Kreditkarte ohne Auslandsgebühr.

Die besten Kreditkarten für Asien im Einzeltest

Hanseatic Bank GenialCard

Keine Jahresgebühr, kein Auslandseinsatzentgelt, kein Aufpreis beim Bargeldabheben im Ausland: Die Hanseatic Bank GenialCard ist eine echte Kreditkarte mit eigenem Kreditrahmen, die genau das liefert, was Fernreisende suchen. Wechselkurse werden zum Mastercard- beziehungsweise Visa-Kurs ohne eigenen Aufschlag der Hanseatic Bank umgerechnet. Für Bargeldabhebungen in Deutschland wird eine Gebühr von 3,95 Euro fällig, im Ausland dagegen nicht. Weil es sich um eine echte Kreditkarte mit separatem Verfügungsrahmen handelt, akzeptieren Hotels und Mietwagenfirmen in Asien sie in aller Regel als Kaution, ein Punkt, an dem reine Debitkarten häufiger scheitern. Ein Nachteil bleibt: Reiseversicherungen sind nicht inklusive. Außerdem ist die Teilzahlungsfunktion ab Werk aktiviert, weshalb Reisende die vollständige Rückzahlung der Rechnung aktiv einstellen sollten, um die hohen Sollzinsen bei Teilzahlung zu vermeiden.

Bank Norwegian Visa

Bank Norwegian Visa ist ebenfalls eine echte Kreditkarte ohne Jahresgebühr und ohne Fremdwährungsgebühr. Zusätzlich bringt sie ein Versicherungspaket mit, das aus Reiserücktrittsversicherung, Auslandsreisekrankenversicherung und Gepäckversicherung besteht. Für Reisende, die sich eine Karte mit eingebautem Schutz für Flugausfälle oder verlorenes Gepäck wünschen, ist das ein klarer Vorteil gegenüber der GenialCard. Ein Girokonto ist für die Beantragung nicht notwendig, was die Karte auch als reine Zweitkarte neben dem bestehenden Bankkonto interessant macht. Wichtig zu wissen: Der Sollzins bei Teilzahlung liegt mit rund 24,4 Prozent hoch, weshalb auch hier die vollständige monatliche Rückzahlung sinnvoll ist. Apple Pay wird von Bank Norwegian aktuell außerdem nicht unterstützt.

DKB Visa Kreditkarte

Die DKB Visa Kreditkarte ist technisch eine Debitkarte zum DKB Girokonto und mit sogenanntem Aktivstatus weltweit kostenlos beim Bezahlen und Abheben, inklusive Auslandseinsatz in Fremdwährung. Ohne Aktivstatus fällt für Fremdwährungszahlungen ein Umrechnungsentgelt von 2,20 Prozent an, weshalb Reisende vor der Abreise prüfen sollten, ob ihr Kontomodell den Aktivstatus erfüllt. Für Bestandskunden mit DKB Girokonto ist das eine bequeme Lösung ohne Zusatzkarte, für Neukunden lohnt sich der Umweg über die Kontoeröffnung meist nur, wenn ohnehin ein Wechsel des Girokontos ansteht. Als Debitkarte ist sie für Hotel- und Mietwagenkautionen weniger zuverlässig als eine echte Kreditkarte, in der Praxis akzeptieren viele größere Ketten in Asien sie aber inzwischen ebenfalls.

Trade Republic Visa Karte

Die Trade Republic Visa Karte kommt ohne Jahresgebühr, ohne Fremdwährungsgebühr und mit einem automatischen Saveback von 1 Prozent in ETF-Anteilen bei jeder Zahlung. Bargeldabhebungen ab 100 Euro sind weltweit kostenlos, kleinere Abhebungen kosten 1 Euro Gebühr, was Reisende dazu bringt, seltener und dafür größere Beträge abzuheben, eine ohnehin sinnvolle Strategie gegen lokale Automatengebühren. Die Karte ist als Debitkarte an das Trade-Republic-Konto gekoppelt und eignet sich am besten für Reisende, die dieses Konto ohnehin für Wertpapiersparen nutzen und keine zusätzliche Bankverbindung eröffnen wollen.

American Express Gold Card

Wer eine Premium-Option mit echtem Versicherungspaket sucht und die 2 Prozent Auslandseinsatzentgelt in Kauf nimmt, findet in der American Express Gold Card eine Metal-Karte mit inkludierter Reiserücktritts- und Auslandsreisekrankenversicherung sowie Partner-Credits im Wert von 370 Euro, die die Jahresgebühr von 240 Euro für Vielnutzer teilweise kompensieren. Amex wird in Teilen Asiens, besonders abseits der großen Hotelketten und Einkaufszentren in Singapur, Hongkong oder Tokio, seltener akzeptiert als Visa oder Mastercard, weshalb sie sich als alleinige Reisekarte weniger eignet, aber als Zweitkarte mit Versicherungsschutz neben einer gebührenfreien Visa- oder Mastercard-Lösung ihre Berechtigung hat.

Welche Karte für welche Art von Asien-Reise?

Die richtige Karte hängt stark davon ab, wie die Reise aussieht. Für eine Backpacking-Tour durch Südostasien mit vielen kleinen Barzahlungen, Nachtbussen und Streetfood-Ständen zählt vor allem eine gebührenfreie Bargeldabhebung, weshalb sich die Hanseatic Bank GenialCard oder Bank Norwegian Visa als Hauptkarte anbieten, kombiniert mit einer zweiten kostenlosen Karte eines anderen Netzwerks als Backup, falls ein Automat eine Karte einmal nicht akzeptiert.

Für eine Geschäftsreise nach Singapur, Hongkong oder Japan, bei der Kartenzahlung die Regel und Bargeld eher die Ausnahme ist, zählt vor allem die Akzeptanz bei Hotels für die Kaution, hier punktet eine echte Kreditkarte wie die GenialCard oder Bank Norwegian Visa gegenüber einer Debitkarte, während American Express als Zusatzkarte für Priority-Programme oder Versicherungsschutz sinnvoll sein kann.

Bei einer langen Rundreise durch mehrere Länder, etwa von Thailand über Kambodscha nach Vietnam, empfiehlt sich die Kombination aus einer Visa- und einer Mastercard-Karte, weil einzelne Automatennetzwerke in bestimmten Regionen nur ein Netzwerk zuverlässig unterstützen. Zwei komplett gebührenfreie Karten unterschiedlicher Netzwerke, etwa Hanseatic Bank GenialCard als Mastercard und Bank Norwegian Visa als Visa, decken diesen Fall gut ab, ohne dass zusätzliche Kosten für die Diversifikation entstehen. Wer allgemein auf der Suche nach einer guten Reisekarte ist, findet einen breiteren Vergleich in unserem Ratgeber zur besten Reisekreditkarte.

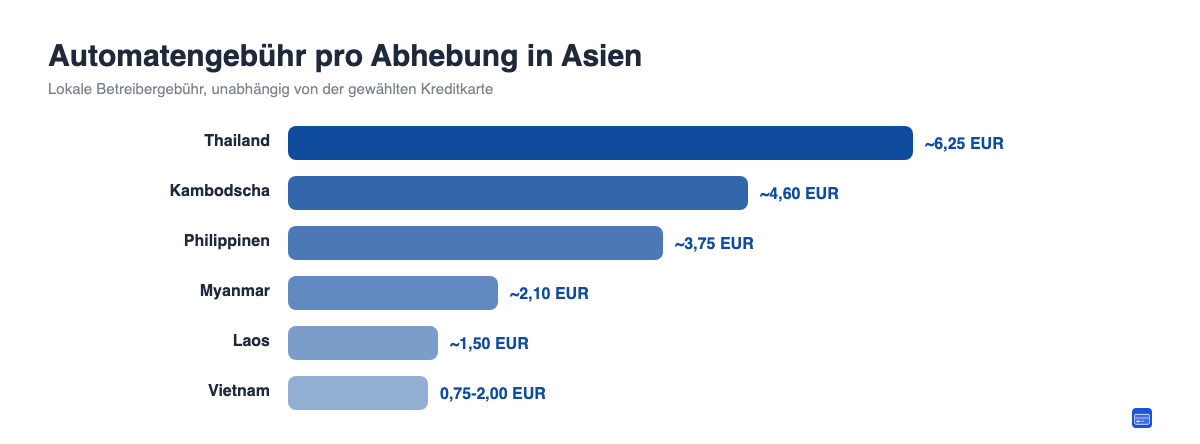

Bargeld abheben in Asien: Länder-Gebührenvergleich

Auch wenn die eigene Bank keine Gebühr mehr berechnet, verlangen die meisten lokalen Geldautomatenbetreiber in Asien eine eigene, feste Gebühr pro Abhebung, die keine deutsche Bank erstattet. Diese Betreibergebühr ist unabhängig von der gewählten Karte und variiert deutlich von Land zu Land, wie die folgende Übersicht zeigt.

Diese Beträge sind Fixgebühren des jeweiligen Automatenbetreibers und fallen unabhängig davon an, wie viel Geld abgehoben wird. Deshalb lohnt es sich, seltener und dafür größere Summen abzuheben, statt jeden Tag kleine Beträge zu ziehen. Bei einem Tageslimit, das die eigene Karte erlaubt, etwa 1.000 Euro bei Bank Norwegian oder 1.500 Euro bei Trade Republic, reichen ein bis zwei Abhebungen pro Woche für die meisten Reisenden aus.

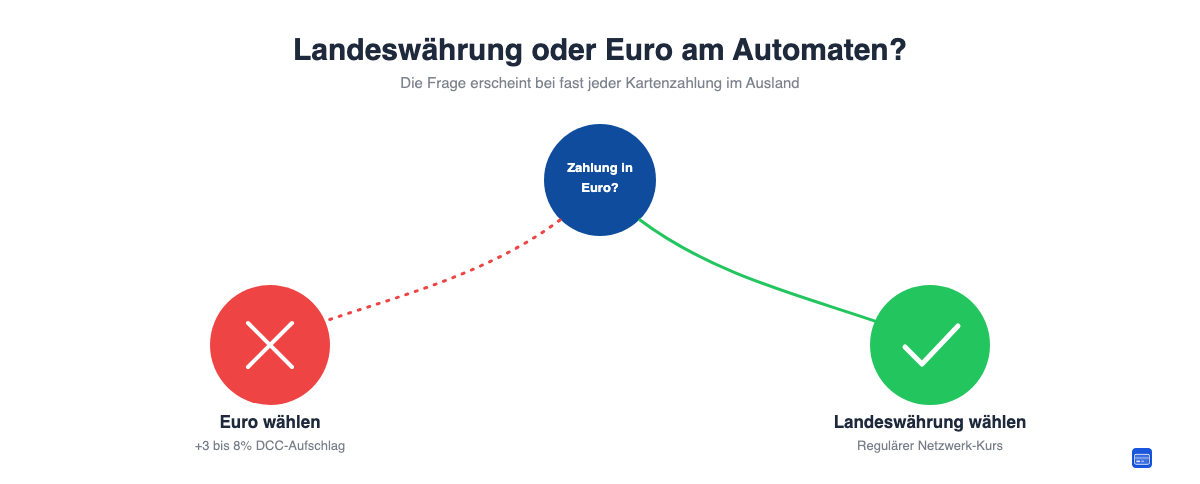

Die DCC-Falle: Warum du am Automaten und an der Kasse immer in Landeswährung zahlen solltest

An vielen Geldautomaten und Kartenterminals in Thailand, Japan oder Südkorea erscheint nach dem Einstecken der Karte eine Nachfrage, ob in Euro oder in der lokalen Währung abgerechnet werden soll. Diese sogenannte Dynamic Currency Conversion, kurz DCC, klingt praktisch, weil der Betrag direkt in Euro angezeigt wird, verwendet dabei aber einen Wechselkurs, den nicht die eigene Bank, sondern der lokale Automatenbetreiber oder Händler festlegt. Der Aufschlag liegt dabei üblicherweise zwischen 3 und 8 Prozent über dem regulären Wechselkurs des Kartennetzwerks und wird zusätzlich zu einer möglichen Auslandsgebühr berechnet, wie die folgende Grafik zeigt.

Die Regel ist deshalb einfach: Am Automaten immer "ohne Umrechnung" oder die lokale Währung wählen, also Baht, Yen oder Won, niemals Euro. Genau dasselbe gilt an der Kasse im Geschäft oder Restaurant, wenn nach der Zahlungsart gefragt wird. Wer stattdessen den in Euro angezeigten Betrag akzeptiert, zahlt die Umrechnung doppelt und verliert genau den Kostenvorteil, für den er sich zuvor eine gebührenfreie Karte ausgesucht hat.

Bezahlen in Asien 2026: QR-Apps, Karte oder Bargeld?

In vielen Teilen Asiens hat sich Bezahlen per QR-Code inzwischen als Standard etabliert, oft noch stärker als klassische Kartenzahlung. In Thailand läuft praktisch jede Straßenküche und jeder kleine Laden über das lokale PromptPay-System, in China dominieren Alipay und WeChat Pay fast vollständig, und Malaysia sowie Singapur haben mit DuitNow und PayNow eigene landesweite QR-Standards. Für deutsche Reisende ohne lokales Bankkonto ist das auf den ersten Blick ein Problem, weil diese Systeme ursprünglich nur für inländische Konten gedacht waren.

Die praktikable Lösung für Kurzreisende ist der Umweg über Alipay+: Reisende können in der Alipay-App oder in Wallet-Apps wie Wise, die an das Alipay+-Netzwerk angebunden sind, eine internationale Karte hinterlegen und damit lokale QR-Codes in Thailand, Malaysia, Singapur oder Kambodscha scannen, ohne ein Konto vor Ort eröffnen zu müssen. Acht Länder unterstützen inzwischen diese grenzüberschreitende QR-Kompatibilität, darunter Thailand, Singapur, Malaysia, Indonesien, Kambodscha, Vietnam, Laos und Hongkong. Trotzdem bleibt die physische Karte unverzichtbar, weil sie an Automaten, in größeren Hotels und für Kautionen weiterhin gebraucht wird, und weil nicht jeder kleine Anbieter am Ende doch die grenzüberschreitende QR-Zahlung unterstützt.

Visa, Mastercard oder American Express: Welches Netzwerk für Asien?

Visa und Mastercard werden in den meisten touristisch erschlossenen Regionen Asiens gleichermaßen breit akzeptiert, wobei Visa in einigen Ländern Südostasiens, etwa in Teilen Vietnams und auf den Philippinen, einen leichten Vorteil bei kleineren, lokalen Händlern hat, während Mastercard traditionell in Europa etwas stärker verankert ist. Für die meisten Reisenden macht dieser Unterschied in der Praxis wenig aus, solange eine der beiden Karten als gebührenfreie Hauptkarte gewählt wird.

American Express wird deutlich seltener akzeptiert als Visa oder Mastercard, besonders bei kleineren Restaurants, Straßenständen und lokalen Geschäften abseits der großen Hotelketten und internationalen Einkaufszentren in Städten wie Singapur, Bangkok oder Tokio. Amex eignet sich deshalb primär als Zusatzkarte für den Versicherungsschutz oder Priority-Pass-Zugänge, nicht als einzige Karte auf der Reise. Wer auf Nummer sicher gehen will, kombiniert eine Visa- mit einer Mastercard-Karte und verzichtet auf Amex als alleinige Lösung.

Echte Kreditkarte oder Debitkarte: Was du für Hotel- und Mietwagenkautionen brauchst

Viele Hotels, Mietwagenfirmen und teilweise auch Roller-Verleiher in Asien verlangen bei der Übernahme eine Kaution, die auf die Kreditkarte geblockt wird. Bei einer echten Kreditkarte mit eigenem Kreditrahmen, wie der Hanseatic Bank GenialCard oder Bank Norwegian Visa, funktioniert das reibungslos, weil der Betrag einfach vom verfügbaren Kreditrahmen reserviert wird, ohne dass tatsächlich Geld abgebucht wird.

Bei einer Debitkarte, wie der DKB Visa oder Trade Republic Visa Karte, wird der Kautionsbetrag dagegen häufig direkt vom verfügbaren Kontoguthaben reserviert oder abgebucht, was bei größeren Kautionen, etwa für einen Mietwagen mit mehreren hundert Euro Sicherheit, das eigene Konto spürbar belasten kann. Viele größere internationale Hotelketten akzeptieren inzwischen auch Debitkarten für Kautionen, kleinere, lokale Anbieter und Roller-Verleiher in Thailand oder Vietnam bestehen aber häufiger noch auf einer echten Kreditkarte oder verlangen die Kaution in bar. Wer eine lange Reise mit vielen Mietwagen- oder Roller-Stationen plant, sollte deshalb mindestens eine echte Kreditkarte im Gepäck haben, selbst wenn eine gebührenfreie Debitkarte die Hauptkarte für den Alltag ist.

So schützt du deine Karte auf Reisen in Asien

Eine zweite, unabhängige Karte gehört auf jede Asienreise, weil ein Automat die eigene Karte einmal einbehalten oder eine Bank die Karte bei ungewöhnlichen Auslandsumsätzen vorübergehend sperren kann. Wer Karten unterschiedlicher Banken UND unterschiedlicher Netzwerke mitnimmt, etwa Mastercard als Hauptkarte und Visa als Backup, ist gegen beide Ausfallszenarien abgesichert.

Vor der Abreise lohnt sich ein kurzer Blick in die Banking-App, um die Reise beziehungsweise das Zielland zu hinterlegen, falls die eigene Bank das anbietet, sowie die Notfallnummer der Bank für den Kartenverlust im Ausland zu notieren, am besten in einer separaten Notiz und nicht nur im Smartphone, das im Zweifel selbst gestohlen werden kann. Karten sollten während der Reise getrennt aufbewahrt werden, etwa eine im Geldbeutel und eine im Hotel-Safe oder im Rucksack, damit ein einzelner Diebstahl nicht beide Zahlungsmittel gleichzeitig kostet. Einen Überblick über alle Anbieter aus diesem Artikel gibt es auch gesammelt bei den Kreditkarten-Anbietern von kreditkartenheld.com.

Häufig gestellte Fragen zur Kreditkarte für Asien

Brauche ich für Asien eine spezielle Kreditkarte?

Nein, eine spezielle "Asien-Kreditkarte" gibt es nicht, entscheidend ist stattdessen eine Karte ohne Auslandseinsatzentgelt und ohne Gebühr bei der Bargeldabhebung im Ausland, wie sie die Hanseatic Bank GenialCard oder Bank Norwegian Visa bieten.

Wie viele Kreditkarten sollte ich für eine Asienreise mitnehmen?

Mindestens zwei Karten unterschiedlicher Banken und möglichst unterschiedlicher Netzwerke sind sinnvoll, damit eine gesperrte, verlorene oder einbehaltene Karte die Reise nicht gefährdet.

Kann ich in Thailand oder Vietnam überall mit Kreditkarte bezahlen?

In größeren Städten, Hotels und Einkaufszentren ja, in kleinen Läden, auf Märkten und bei Straßenküchen dagegen dominieren häufig Bargeld oder lokale QR-Zahlsysteme wie PromptPay in Thailand, weshalb eine Mischung aus Karte und etwas Bargeld praktisch bleibt.

Was ist die Dynamic Currency Conversion und warum sollte ich sie ablehnen?

Dynamic Currency Conversion, kurz DCC, ist die Möglichkeit, am Automaten oder an der Kasse direkt in Euro statt in der Landeswährung abzurechnen, verwendet dabei aber einen ungünstigeren Wechselkurs mit einem Aufschlag von häufig 3 bis 8 Prozent, weshalb immer die Landeswährung gewählt werden sollte.

Lohnt sich eine Kreditkarte mit Reiseversicherung für Asien?

Wer keine separate Reiseversicherung hat, profitiert von einer Karte wie Bank Norwegian Visa oder der American Express Gold Card, die Auslandsreisekranken- und Reiserücktrittsversicherung mitbringt, wer bereits abgesichert ist, kann stattdessen auf die günstigste gebührenfreie Karte setzen.

Wird meine deutsche Kreditkarte in Japan überall akzeptiert?

Visa und Mastercard werden in Japan inzwischen breit akzeptiert, besonders in Städten und bei größeren Anbietern, in kleineren, traditionellen Geschäften und manchen ländlichen Regionen bleibt Bargeld aber weiterhin gebräuchlich, weshalb sich zusätzliches Bargeld für solche Situationen empfiehlt.