Die Schweiz gehört weder zur EU noch zur Eurozone. Das kostet Geld. Wer dort mit einer x-beliebigen deutschen Kreditkarte bezahlt oder Bargeld abhebt, zahlt fast immer eine Fremdwährungsgebühr auf jede Transaktion in Schweizer Franken (CHF), unabhängig davon, wie nah die Grenze ist. Welche Karten diese Gebühr vermeiden, was am Bancomat wirklich passiert und worauf es bei der Kartenwahl für die Schweiz ankommt, zeigt dieser Vergleich.

- Die Schweiz ist kein EU- und kein EWR-Land, Klauseln wie "gebührenfrei im EWR" greifen dort nicht

- Karten ohne Fremdwährungsgebühr sparen bei 1.000 CHF Umsatz schnell 15 bis 20 Euro gegenüber einer Standardkarte

- Bargeldabhebung und Kartenzahlung werden bei manchen Anbietern unterschiedlich bepreist, beides einzeln prüfen

- Am Bancomat und an der Kasse immer CHF statt Euro wählen, sonst greift die teure Dynamic Currency Conversion (DCC)

- Unsere Empfehlung für die meisten Reisenden: Trade Republic Visa oder Advanzia Mastercard Gold

Warum die Schweiz bei Kreditkarten eine Sonderrolle spielt

Viele Karten werben mit "gebührenfrei im europäischen Wirtschaftsraum" oder "kostenlos in der Eurozone". Beides trifft auf die Schweiz nicht zu. Sie ist weder EU- noch EWR-Mitglied und zahlt in Schweizer Franken statt in Euro. Jede Zahlung und jede Bargeldabhebung in CHF gilt für eine deutsche oder österreichische Karte damit automatisch als Fremdwährungstransaktion. Das gilt selbst dann, wenn Basel oder Zürich nur eine Zugstunde von der deutschen Grenze entfernt liegen.

Manche Karten staffeln ihre Freibeträge für kostenloses Bargeld nach Währungsraum, zum Beispiel "ab 50 Euro kostenlos im EWR". Die Schweiz zählt bei solchen Klauseln nicht mit, da sie außerhalb des EWR liegt. Vor der Reise lohnt sich deshalb ein Blick ins Preis- und Leistungsverzeichnis der eigenen Karte, ob eine Freigrenze ausdrücklich auch außerhalb von EU und EWR gilt, oder ob die Schweiz als klassisches Nicht-EWR-Ausland zählt.

So teuer ist eine ungeeignete Karte in der Schweiz wirklich

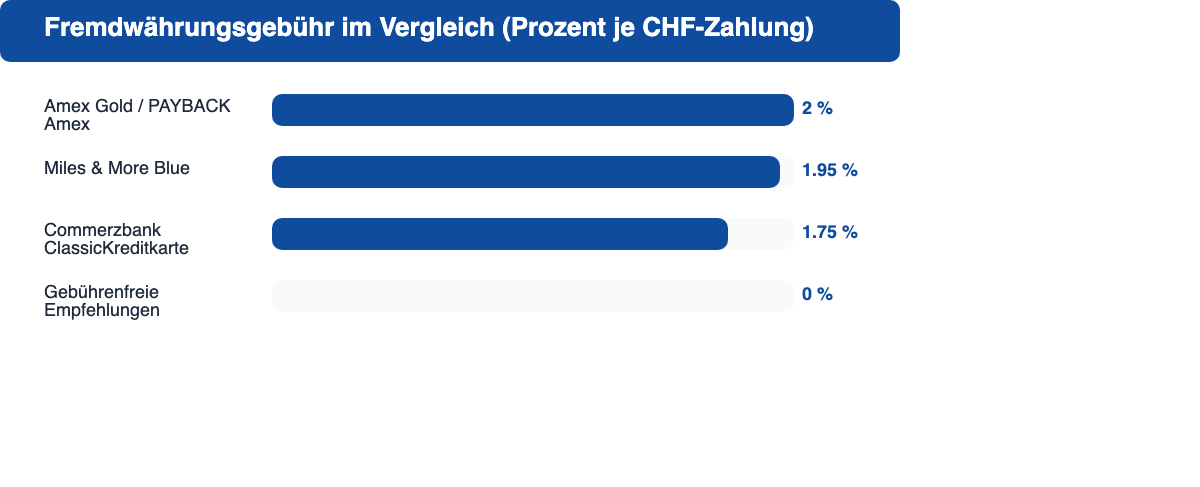

Der größte Kostenfaktor ist die Fremdwährungsgebühr, ein prozentualer Aufschlag auf jede CHF-Zahlung. Sie fällt bei fast jeder Standardkarte an. Bei einem klassischen Bankkarten-Angebot liegt sie zwischen 1,75 und 2,0 Prozent, bei spezialisierten Karten ohne Auslandseinsatzentgelt bei null.

Auf eine typische Wochenendreise mit rund 600 CHF Kartenumsatz summiert sich das bei einer 2-Prozent-Karte auf ungefähr 11 Euro allein an Fremdwährungsgebühr, zusätzlich zu einer möglichen Bargeldabhebungsgebühr. Bei einer der unten empfohlenen Karten fällt dieser Posten komplett weg.

Die 7 besten Kreditkarten für die Schweiz 2026 im Vergleich

Alle folgenden Karten berechnen laut aktuellem Preis- und Leistungsverzeichnis keine Fremdwährungsgebühr auf Kartenzahlungen in CHF. Unterschiede gibt es vor allem bei der Bargeldabhebung am Bancomat, siehe die Spalte "Bargeld im Ausland".

| Karte | Jahresgebühr | Fremdwährung | Bargeld im Ausland | SCHUFA nötig |

|---|---|---|---|---|

| Trade Republic Visa | 0 € | 0 % | 0 € Abhebegebühr | Nein |

| Advanzia Mastercard Gold | 0 € | 0 % | 0 € Gebühr, Zinsen ab Abhebetag | Ja |

| C24 Bank Mastercard | 0 € | 0 % | 4x/Monat frei, danach 2 € | Nein |

| TF Mastercard Gold | 0 € | 0 % | 0 € weltweit | Ja |

| easybank Visa | 0 € | 0 % | 0 €, Mindestbetrag 50 € | Ja |

| Revolut Standard | 0 € | 0 % wochentags* | 5x/Monat oder 200 € frei | Nein |

| Santander BestCard Smart | 0 € | 0 % | 0 € Abhebegebühr | Nein |

*Bei Revolut Standard fällt am Wochenende laut Anbieter ein Wechselkursaufschlag von 1 Prozent an, werktags bis 1.000 Euro Umtauschvolumen pro Monat 0 Prozent, danach 0,5 Prozent. Alle Angaben ohne Gewähr, Stand der jeweils zuletzt geprüften Konditionen.

Trade Republic Visa: Unsere Top-Empfehlung für die Schweiz

Die Trade Republic Visa Karte kombiniert 0 Euro Jahresgebühr, 0 Prozent Fremdwährungsgebühr und 0 Euro Abhebegebühr weltweit. Ein Bankkonto bei einer klassischen Filialbank oder eine SCHUFA-Abfrage sind dafür nicht nötig. Für alle, die primär eine unkomplizierte Debitkarte ohne Fallstricke für die Schweiz suchen, ist sie derzeit eine der stärksten Optionen im Vergleich.

Trade Republic Visa Karte

0 Prozent Fremdwährungsgebühr und 0 Euro Abhebegebühr weltweit, ohne SCHUFA-Abfrage. 0 € / Jahr

Advanzia Mastercard Gold: Echte Kreditkarte statt Debitkarte

Wer statt einer Debitkarte eine klassische Kreditkarte mit Rechnungsstellung bevorzugt, findet in der Advanzia Mastercard Gold eine dauerhaft kostenlose Alternative. Sie berechnet weder Fremdwährungs- noch eigene Abhebegebühr in der Schweiz. Ein Punkt ist trotzdem wichtig: Auf Bargeldabhebungen berechnet Advanzia Zinsen bereits ab dem Tag der Abhebung. Die Karte eignet sich deshalb vor allem für Kartenzahlungen und punktuelles, nicht dauerhaftes Bargeld.

Advanzia Mastercard Gold

Dauerhaft gebührenfreie Kreditkarte ohne Fremdwährungs- und Abhebegebühr. 0 € / Jahr

C24 Bank Mastercard: Girokonto und Karte aus einer Hand

Die C24 Bank Mastercard ist an das kostenlose C24 Smartkonto gekoppelt und bietet vier kostenlose Bargeldabhebungen pro Monat weltweit, danach 2 Euro je Abhebung. Für alle, die ohnehin ein neues Girokonto suchen und in der Schweiz nur gelegentlich Bargeld brauchen, ist das Kombiangebot attraktiv.

TF Mastercard Gold: Unbegrenzt kostenlos Bargeld abheben

Die TF Mastercard Gold der TF Bank verlangt laut Preis- und Leistungsverzeichnis weder eine Fremdwährungsgebühr noch eine Abhebegebühr, unabhängig von der Häufigkeit. Das macht sie besonders für Reisende interessant, die in der Schweiz regelmäßig Bargeld brauchen, etwa für Bergbahnen oder Kioske ohne Kartenzahlung.

easybank Visa: Österreichische Alternative ohne Bankwechsel

Die easybank Visa Kreditkarte der österreichischen easybank verlangt laut Anbieter weltweit weder Fremdwährungs- noch Abhebegebühr, allerdings gilt für Bargeldabhebungen ein Mindestbetrag von 50 Euro je Abhebung. Für größere Bargeldbeträge auf einmal ist das kein Nachteil, für kleine Zwischenabhebungen sollte man das einplanen.

Revolut Standard: Beliebt, aber mit Wochenend-Aufschlag

Revolut Standard ist kostenlos und bietet werktags bis 1.000 Euro Umtauschvolumen im Monat ohne Aufschlag, danach 0,5 Prozent. Am Wochenende erhebt Revolut jedoch laut eigenen Angaben einen Wechselkursaufschlag von 1 Prozent, ein Detail, das bei Wochenendtrips in die Schweiz leicht übersehen wird. Kostenlose Bargeldabhebungen sind auf 5 Abhebungen oder 200 Euro pro rollierendem Monat begrenzt, danach fallen 2 Prozent an.

Santander BestCard Smart: Cashback ohne Fremdwährungsgebühr

Die Santander BestCard Smart ist eine Charge-Karte ohne Jahresgebühr, ohne Fremdwährungsgebühr und ohne eigene Abhebegebühr, kombiniert mit einem Cashback-Programm für Alltagskäufe. Für alle, die eine Karte für Deutschland und die Schweiz gleichermaßen im Alltag nutzen wollen, ist sie eine solide Wahl.

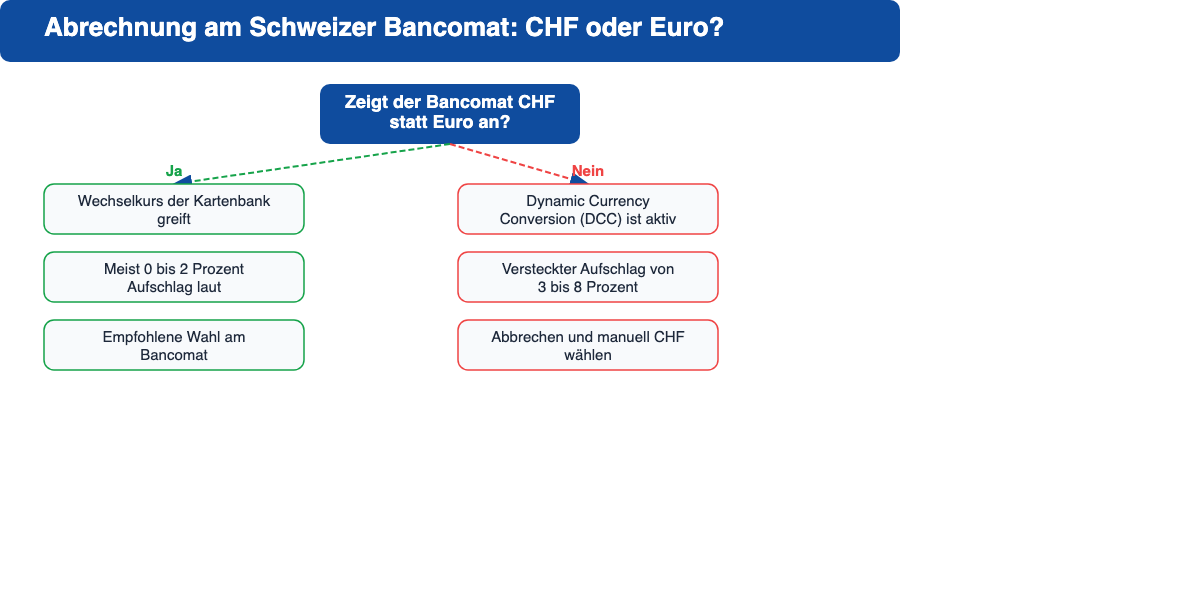

Die CHF-Falle am Bancomat: Immer Franken statt Euro wählen

Fast jeder Bancomat und viele Kartenterminals in der Schweiz bieten inzwischen an, die Abrechnung direkt in Euro statt in Schweizer Franken vorzunehmen. Das klingt bequem. Es ist aber in aller Regel die teurere Option. Bei dieser sogenannten Dynamic Currency Conversion (DCC) legt nicht die eigene Kartenbank den Wechselkurs fest, sondern der Automatenbetreiber oder das Händlerterminal, meist mit einem Aufschlag von 3 bis 8 Prozent auf den echten Marktkurs.

Die Regel ist einfach: Bei der Frage "Bezahlung in EUR oder CHF" immer CHF wählen und die Umrechnung dem eigenen Kartenanbieter überlassen. Der nutzt in der Regel den Visa- oder Mastercard-Referenzkurs plus die weiter oben genannte Fremdwährungsgebühr, was fast immer günstiger ist als der DCC-Kurs des Automatenbetreibers.

Bargeld abheben in der Schweiz: Was zusätzlich zur Karte anfällt

Neben der Karten-eigenen Gebühr kann der Bancomat selbst eine Betreibergebühr berechnen, unabhängig davon, welche Karte gesteckt wird. Das betrifft jede Karte gleichermaßen. Bancomaten von etablierten Schweizer Banken wie UBS, PostFinance oder Raiffeisen verlangen bei Abhebungen mit Karten anderer Banken üblicherweise keine zusätzliche Eigengebühr. Automaten an touristischen Standorten wie Flughäfen, Bahnhöfen oder Wechselstuben berechnen dagegen häufiger eine Extragebühr von rund 2 bis 5 Franken. Ein Blick auf das Display vor der Transaktion lohnt sich deshalb immer, unabhängig von der Kartenwahl.

Kreditkarte oder Debitkarte für die Schweiz?

Für kurze Reisen spielt es kaum eine Rolle, ob eine echte Kreditkarte mit monatlicher Rechnung oder eine Debitkarte mit sofortiger Belastung genutzt wird, solange Fremdwährungs- und Abhebegebühr bei null liegen. Ein Unterschied zeigt sich bei zwei Punkten: Manche Hotels und Mietwagenanbieter in der Schweiz verlangen für die Kaution ausdrücklich eine Kreditkarte mit Rechnungsstellung, eine reine Debitkarte wird dort teils abgelehnt. Wer aus diesem Grund auf Nummer sicher gehen will, greift zur Advanzia Mastercard Gold oder easybank Visa statt zu einer Debitkarte wie Trade Republic Visa oder Revolut Standard.

Schritt für Schritt: Die richtige Karte für die Schweiz-Reise wählen

Bisherige Karte prüfen

Preis- und Leistungsverzeichnis der eigenen Karte nach "Fremdwährungsgebühr" und "Auslandseinsatzentgelt" durchsuchen. Steht dort ein Prozentsatz größer null oder eine EWR-Klausel, lohnt sich eine Zweitkarte für die Schweiz.

Reiseart berücksichtigen

Bei viel Bargeldbedarf (Berghütten, Kioske, Trinkgeld) eher zur TF Mastercard Gold oder easybank Visa greifen. Für überwiegend Kartenzahlung reichen Trade Republic Visa oder Santander BestCard Smart.

Kreditkarte für Mietwagen und Hotel prüfen

Wer in der Schweiz ein Auto mietet oder ein Hotel mit Kreditkarten-Kaution bucht, sollte zusätzlich eine echte Kreditkarte wie die Advanzia Mastercard Gold im Portemonnaie haben.

Karte vor Abreise aktivieren und testen

Eine neue Karte einige Tage vor der Reise aktivieren und testweise eine kleine Zahlung in Deutschland durchführen, damit sie unterwegs sicher funktioniert.

Häufig gestellte Fragen (FAQ)

Unser Fazit

Die Schweiz ist bei Kreditkarten kein gewöhnliches Nachbarland, sondern zählt als vollwertiges Nicht-EWR-Fremdwährungsland. Wer mit einer Standardkarte ohne 0-Prozent-Fremdwährungsgebühr bezahlt, zahlt bei jedem CHF-Betrag unnötig drauf. Trade Republic Visa und Advanzia Mastercard Gold decken die meisten Reisenden ohne Jahresgebühr und ohne Fremdwährungsaufschlag ab, wer regelmäßig größere Bargeldbeträge braucht, ergänzt sie um TF Mastercard Gold oder easybank Visa. Am Bancomat und an der Kasse gilt in jedem Fall: immer Franken statt Euro wählen.