bunq Mastercard auf einen Blick

Die bunq Mastercard kommt aus den Niederlanden und denkt Bezahlen gründlich anders: kein klassisches Girokonto mit Karte obendrauf, sondern ein Abo-Modell, bei dem die Karte Teil eines digitalen Banking-Pakets ist. ZeroFX (0,5 % Wechselkursaufschlag statt der üblichen 1,5–3 %), mehrere IBANs, bis zu 25 Unterkonten und kein SCHUFA-Check – das klingt attraktiv. Doch die monatliche Abogebühr teilt die Zielgruppe klar: Reisende und Vielzahler profitieren, Gelegenheitsnutzer zahlen für Features, die sie selten brauchen.

| Merkmal | Details |

|---|---|

| Kartentyp | Mastercard Debit mit Credit-BIN |

| Abogebühr | ab 0 € (Free), 3,99 € (Core), 9,99 € (Pro), 18,99 € (Elite) / Monat |

| Fremdwährungsgebühr | 0,5 % ZeroFX (Free: kostenlos bis 1.000 €/Jahr, dann 3 %) |

| Bargeldabhebung Inland | 0 € (Core: 0,99 €/Abhebung bis 5x, dann 2,99 €) |

| Bargeldabhebung Ausland | Core: 0,99 €/Stk. bis 5x; Pro/Elite: 6x kostenlos, dann gestaffelt |

| SCHUFA-Check | Nein |

| Apple Pay / Google Pay | Ja |

| Virtuelle Karten | Ja (Pro/Elite: bis zu 25) |

| Deutsche IBAN | Ja (bei Wohnsitz in Deutschland) |

| Einlagensicherung | Bis 100.000 € (niederländische DGS, EU-weit gültig) |

| Trustpilot | 3,2 von 5 Punkten (über 21.400 Bewertungen, Stand 2026) |

bunq Mastercard

Neobank mit ZeroFX, deutscher IBAN und bis zu 25 Unterkonten. Kein SCHUFA-Check. ab 0 € / Monat (Free)

Wer steckt hinter bunq? Die niederländische Neobank kurz erklärt

bunq ist eine 2012 in Amsterdam gegründete Digitalbank mit vollständiger EU-Banklizenz. Die niederländische Zentralbank (De Nederlandsche Bank, DNB) beaufsichtigt bunq – nicht die BaFin, aber die EU-Regulierung ist gleichwertig. Für Kunden in Deutschland bedeutet das: deutsche IBAN (wenn Wohnsitz Deutschland angegeben), Einlagensicherung bis 100.000 € über das niederländische Sicherungssystem (DGS), das juristisch identisch mit dem deutschen Pendant ist.

Anders als DKB, ING oder C24 richtet sich bunq explizit an ein internationales Publikum: digitale Nomaden, Expats, Vielreisende und Menschen, die in mehreren Währungen denken. Während klassische Direktbanken ein Girokonto kostenlos oder gegen geringe Gebühr anbieten und Karten dazu vergeben, dreht bunq das Modell um: Das Konto ist ein Abo, das Karte, App, Automatisierungstools und nachhaltige Finanzfeatures bündelt.

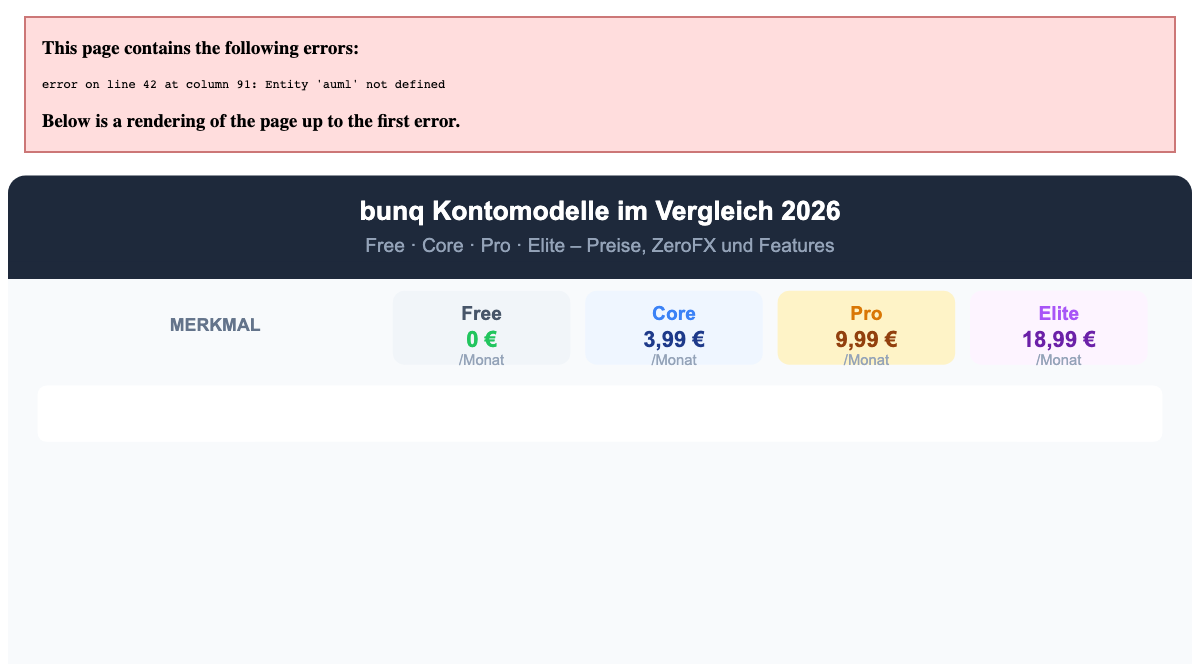

Die bunq Kontomodelle: Free, Core, Pro und Elite im Vergleich

bunq bietet vier Privatkundenmodelle an. Die Karte gibt es für alle, die Konditionen unterscheiden sich deutlich:

| Merkmal | Free (0 €/Monat) | Core (3,99 €/Monat) | Pro (9,99 €/Monat) | Elite (18,99 €/Monat) |

|---|---|---|---|---|

| ZeroFX | Bis 1.000 €/Jahr kostenlos, dann 3 % | Unbegrenzt | Unbegrenzt | Unbegrenzt |

| Unterkonten | 3 | 5 | 25 | 25+ |

| Virtuelle Karten | 1 | 3 | 25 | 25 |

| ATM-Abhebungen | Erste 100 € kostenlos, dann 2,5 % | 5x je 0,99 €, dann 2,99 € | 6x kostenlos, dann gestaffelt | 6x kostenlos, Premium-Konditionen |

| Reiseversicherung | Nein | Nein | Nein | Ja (Aktivierungspflichtig) |

| eSIM-Daten | Nein | Nein | Nein | 8 GB weltweit |

| Metallkarte | Nein | Nein | Nein | Ja (Option) |

| Nachhaltigkeits-Schwelle | 1.000 € = 1 Baum | 1.000 € = 1 Baum | 250 € = 1 Baum | 100 € = 1 Baum |

Der entscheidende Sprung liegt zwischen Free und Core: Erst ab Core gibt es unbegrenztes ZeroFX. Wer häufig im Ausland bezahlt und mehr als 1.000 € im Jahr in Fremdwährung ausgibt, zahlt im Free-Tarif ab dem zweiten Tausender 3 % Aufschlag – das macht Core für Reisende schnell sinnvoll.

Debitkarte oder Kreditkarte? Was die Credit-BIN bei bunq bedeutet

Die bunq Mastercard ist technisch eine Debitkarte: Jede Zahlung wird sofort vom Guthaben auf dem bunq-Konto abgebucht. Es gibt keinen eingeräumten Kreditrahmen, keine monatliche Abrechnung wie bei einer Charge-Karte.

Das klingt zunächst nach einem Nachteil – denn viele Hotels und Mietwagenfirmen verlangen explizit eine „Kreditkarte" für Kautionen. Hier kommt die Credit-BIN ins Spiel: Die bunq Mastercard besitzt eine Kartenidentifikationsnummer, die im globalen Zahlungssystem als Kreditkarte klassifiziert wird. Damit wird sie an den meisten Stellen, die nach einer Kreditkarte verlangen, als solche akzeptiert – solange genügend Guthaben auf dem Konto vorhanden ist.

Wichtige Einschränkung: Manche Mietwagenfirmen wie Hertz oder Avis prüfen die eigentliche Kartenklasse und lehnen Debitkarten auch mit Credit-BIN ab. In der Praxis funktioniert die Kaution bei bunq in rund 80–90 % der Fälle problemlos, aber es gibt Ausnahmen. Wer regelmäßig Mietwagen bucht, sollte idealerweise eine zusätzliche echte Kreditkarte (etwa Advanzia oder TF Bank Mastercard Gold) im Gepäck haben.ZeroFX: Was die bunq Mastercard im Ausland wirklich kostet

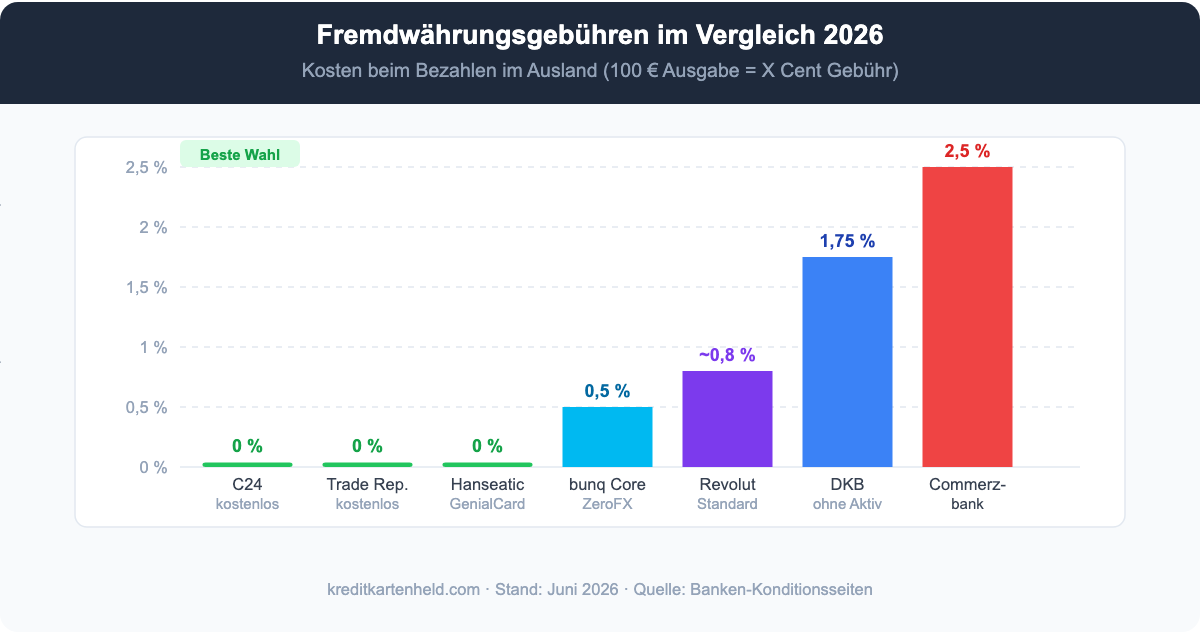

ZeroFX ist das Hauptargument für bunq bei Reisenden. Statt der üblichen Auslandseinsatzentgelte von 1,5 % (DKB, ING) bis 2,5 % (Commerzbank) berechnet bunq lediglich 0,5 % Wechselkursaufschlag – und das ist nicht das Auslandseinsatzentgelt, sondern eine Netzwerkgebühr auf dem Interbankenkurs.

Im Vergleich heißt das konkret: Wer 2.000 € auf einer Reise in die USA in US-Dollar ausgibt, zahlt:

- bunq Core/Pro/Elite: 10 € (0,5 % ZeroFX)

- DKB Visa (kein Aktivkundenstatus): 35 € (1,75 %)

- ING Visa: 35–40 € (1,75–2 %)

- Commerzbank Kreditkarte: 50 € (2,5 %)

- C24 Mastercard: 0 € (gebührenfrei)

- Hanseatic Bank GenialCard: 0 € (gebührenfrei)

ZeroFX ist gut, aber nicht das Beste: C24, Hanseatic Bank GenialCard und Advanzia Mastercard Gold bieten echtes 0 % ohne jeglichen Aufschlag. Für echte Vielreisende sind diese Karten bei den Fremdwährungsgebühren günstiger.

Vorteile der bunq Mastercard im Test

1. ZeroFX: 0,5 % statt 1,5–3 % FremdwährungsaufschlagDas ist der wichtigste Hebel für Reisende. Wer mehrmals im Jahr im Ausland bezahlt und dort mit Karte zahlt statt Bargeld zu heben, spart gegenüber klassischen Banken deutlich. Ab dem Core-Plan ohne jede Mengenbeschränkung.

2. Credit-BIN: Hotel und Mietwagen meist problemlosDie Mastercard-Klassifizierung als Kreditkarte ermöglicht Kautionen bei Hotels und Mietwagen in den meisten Fällen. Für Reisende, die keinen Kreditrahmen bei einer traditionellen Bank bekommen (etwa aufgrund fehlender SCHUFA oder unregelmäßigem Einkommen), ist das ein echter Vorteil.

3. Kein SCHUFA-Checkbunq fragt die SCHUFA nicht ab. Die Kontoeröffnung funktioniert ohne Bonitätsprüfung. Das ist besonders relevant für Freiberufler, Selbstständige mit unregelmäßigem Einkommen oder Personen, die nach einer finanziellen Durststrecke wieder bankfähig werden wollen.

4. Deutsche IBAN trotz niederländischer BankWer in Deutschland wohnt, erhält eine DE-IBAN. Lastschriften, Gehaltseingänge und SEPA-Überweisungen funktionieren wie bei jeder deutschen Bank. Das war bei ausländischen Neobanken lange ein Problem, das bunq gelöst hat.

5. Bis zu 25 Unterkonten und 10 lokale IBANs (Pro/Elite)Das ist ein Feature, das Konkurrenten wie N26 oder Trade Republic nicht haben: separate Konten für Reise, Miete, Rücklagen, Urlaub – alle in einer App verwaltbar, jedes mit eigener IBAN. Sinnvoll für Menschen, die ihr Geld bewusst in Töpfe aufteilen.

6. Apple Pay, Google Pay, NFC und virtuelle KartenAlle digitalen Zahlungsmethoden sind inklusive. Bis zu 25 virtuelle Karten im Pro-Plan ermöglichen sichere Online-Zahlungen mit dedizierten Wegwerfkartennummern.

7. Nachhaltigkeit als Differenzierungsmerkmalbunq pflanzt automatisch Bäume basierend auf dem Kartenumsatz. Pro-Nutzer: ein Baum pro 250 € Ausgaben. Das ist kein greenwashing im großen Maßstab, aber ein konsistentes Werteversprechen, das Reisende anspricht.

8. Schnelle Kontoeröffnung ohne Filialebunq ist vollständig digital. Die Kontoeröffnung dauert laut Hersteller 5 Minuten, die Karte kommt per Post. Kein Filialbesuch, keine Papierdokumente.

Nachteile der bunq Mastercard im Test

1. Monatliche Abogebühr – der entscheidende UnterschiedDas ist das zentrale Gegenargument. DKB, C24, ING und Hanseatic Bank GenialCard kosten nichts. bunq Core kostet 3,99 €/Monat (47,88 €/Jahr), bunq Pro 9,99 €/Monat (119,88 €/Jahr). Wer die ZeroFX-Einsparungen nicht durch häufige Auslandszahlungen reinholt, zahlt drauf.

Rechenbeispiel: Mit bunq Core (3,99 €/Monat) brauche ich Auslandszahlungen, bei denen ich gegenüber DKB (1,75 % FX-Gebühr) mindestens 47,88 € jährlich spare. Das entspricht Auslandsumsätzen von 2.736 € – rund 228 € pro Monat in Fremdwährung. Wer weniger ausgibt, zahlt mit bunq mehr als mit einer kostenlosen Alternative.

2. Kein echter KreditrahmenTrotz Credit-BIN: Ausgaben laufen gegen das vorhandene Guthaben. Für Situationen, in denen ein echter Kreditrahmen wichtig ist (z. B. Mietwagen bei Anbietern, die explizit echte Kreditkarten prüfen), kann das zum Problem werden.

3. Kundenservice mit gemischtem Rufbunq erhält auf Trustpilot 3,2 von 5 Punkten (über 21.400 Bewertungen, Stand 2026). Häufige Kritikpunkte: standardisierter Bot-Support, kein telefonischer Notfallservice in echten Finanznotsituationen, und bei großen oder ungewöhnlichen Transaktionen sind Kontosperrungen bekannt. Rund 20 % der negativen Bewertungen thematisieren unangekündigte Kontoblockaden.

4. Keine Versicherungen außer EliteReiseversicherung, Mietwagenversicherung, Kaufschutz – alles erst ab dem Elite-Plan für 18,99 €/Monat. Karten wie TF Bank Mastercard Gold oder Advanzia bieten Versicherungsleistungen teils kostenlos.

5. Eingeschränkte ATM-NutzungIm Core-Plan kosten die ersten fünf Abhebungen je 0,99 €, danach 2,99 €. Im Free-Plan: Die ersten 100 € kostenlos, dann 2,5 %. Für regelmäßige Bargeldnutzer in Deutschland ist das teuer. DKB oder C24 bieten günstigere oder kostenlosere Abhebungen im Inland.

6. Niederländische Einlagensicherung statt deutschen DGSTechnisch gleichwertig, psychologisch für manche Kunden unvertraut. In der Praxis spielt das keine Rolle, kann aber bei der Kontoeröffnung zu Unsicherheit führen.

bunq Mastercard im Vergleich: Revolut, N26, Wise und Trade Republic

| Merkmal | bunq Core | Revolut Standard | N26 Standard | Wise | Trade Republic |

|---|---|---|---|---|---|

| Monatliche Gebühr | 3,99 € | 0 € | 0 € | 0 € | 0 € |

| FX-Gebühr | 0,5 % (ZeroFX) | 0 % (Limits beachten) | 1,7 % | 0,5–1,5 % je Währung | 0 % |

| Bargeld Ausland kostenlos | 5x je 0,99 € / Monat | 200 €/Monat kostenlos | 3x kostenlos/Monat | 2 Abhebungen / 200 € | Keine Einschränkung |

| EU-Banklizenz | Ja (NL) | Ja (Litauen) | Ja (DE) | Nein (EMI) | Ja (DE, BaFin) |

| Einlagensicherung | 100.000 € (DGS NL) | 100.000 € (Litauen) | 100.000 € (BaFin/EdB) | Nein (kein Bankkonto) | 100.000 € (EdB) |

| Credit-BIN | Ja | Nein (Debit) | Nein (Debit) | Nein (Debit) | Nein (Debit) |

| Mehrere Konten/IBANs | Ja (bis 5 Unterkonten) | Bedingt | Nein | Ja (Multi-Währung) | Nein |

| SCHUFA-Check | Nein | Nein | Nein | Nein | Nein |

| Zinsen auf Guthaben | Bedingt | Ab Plus-Abo | Nein | Ja (Savings Jars) | Ja (ca. 3 % p.a.) |

- Häufige Auslandszahlungen + mehrere IBANs: bunq Core oder Pro

- Kein Monatsabo, trotzdem FX-günstig: Revolut Standard (Freigrenzen beachten) oder Trade Republic

- Deutsche Vollbank mit BaFin-Lizenz: N26 (höhere FX-Gebühren) oder Trade Republic

- Multi-Währungs-Verwaltung: Wise

- Credit-BIN für Hotels/Mietwagen ohne Kreditrahmen: bunq ist aktuell das einzige Modell dieser Art

Für wen lohnt sich die bunq Mastercard?

Ja, bunq lohnt sich für:- Reisende, die monatlich mehr als 200–300 € in Fremdwährung ausgeben und ZeroFX nutzen

- Expats und Digitale Nomaden, die mehrere lokale IBANs in verschiedenen EU-Ländern brauchen

- Selbstständige und Freiberufler, die ohne SCHUFA-Check eine funktionale Mastercard mit Credit-BIN wollen

- Nutzer, die mehrere Unterkonten für Budgeting brauchen (Reise, Miete, Notfonds)

- Personen, die eine Karte für Hotels und Mietwagen ohne echten Kreditrahmen bei einer traditionellen Bank suchen

- Gelegenheitsreisende mit weniger als 1.000 € Auslandsumsatz pro Jahr (bunq Free reicht, aber C24 ist günstiger)

- Nutzer, die ausschließlich in Deutschland bezahlen und keine mehrfachen Konten brauchen (DKB, ING, C24 sind kostenlos)

- Wer einen echten Kreditrahmen für Mietwagen braucht (Advanzia oder TF Bank Mastercard Gold)

- Wer Versicherungsleistungen erwartet und nicht 18,99 €/Monat zahlen möchte

Erfahrungen und Bewertungen: Was sagen Nutzer zu bunq?

bunq erhält auf Trustpilot 3,2 von 5 Punkten (über 21.400 Bewertungen, Stand Juni 2026). Das entspricht der Note „Akzeptabel". Die Meinungen sind deutlich gespalten.

Positive Erfahrungen (aus Trustpilot- und App-Store-Bewertungen):- Schnelle Kontoeröffnung – viele berichten von unter 10 Minuten

- Übersichtliche App mit gutem Unterkonten-Management

- ZeroFX funktioniert zuverlässig auf Reisen

- Mehrsprachiger Support (Englisch, Niederländisch, Deutsch)

- Keine Überraschungsgebühren im Ausland

- Kundenservice zu langsam: Rund 40 % der negativen Bewertungen thematisieren Bot-gestützten Support ohne echte Lösung bei individuellen Problemen

- Kontosperrungen: Rund 20 % berichten von plötzlichen Blockierungen bei größeren oder ungewöhnlichen Transaktionen – oft legitime Ausgaben

- Kein telefonischer Notfallsupport: Bei gesperrter Karte im Ausland ist der Weg zum Support rein digital – für manche Situationen zu langsam

- Preis-Leistungs-Verhältnis: 30 % der negativen Bewertungen kritisieren die Abokosten im Verhältnis zu kostenlosen Alternativen

Der Community-Konsens: bunq funktioniert sehr gut im normalen Betrieb und punktet bei Auslandsnutzung. Probleme entstehen hauptsächlich bei Ausnahmesituationen (Kontosperrung, Betrugsfall, verlorene Karte im Ausland), wo der Support langsamer reagiert als bei etablierten Banken.

bunq Mastercard beantragen: Schritt für Schritt

- Modell wählen: bunq.com aufrufen und Free, Core, Pro oder Elite auswählen. Alle bezahlten Pläne sind 30 Tage kostenlos testbar.

- Account erstellen: E-Mail-Adresse, Passwort, Wohnsitz und persönliche Daten eingeben. bunq fragt keine SCHUFA ab.

- Identifizierung: VideoIdent per Smartphone – ein Ausweis oder Reisepass genügt. In der Regel in 5–10 Minuten abgeschlossen.

- Konto aktivieren: Nach Identifizierung ist das digitale Konto sofort nutzbar. Virtuelle Karten für Apple Pay oder Google Pay stehen sofort bereit.

- Physische Karte bestellen: Im Free- und Core-Plan ist eine physische Karte inklusive. Sie wird per Post zugestellt, in der Regel innerhalb von 5–10 Werktagen.

- Wohnsitz in einem EU-Land (Deutschland, Österreich, Schweiz möglich)

- Gültiger Ausweis oder Reisepass

- Mindestalter: 18 Jahre (unter 18: bunq Junior-Konto über Elternteil)

- Keine SCHUFA, keine Einkommensanforderung

Fazit: Lohnt sich die bunq Mastercard 2026?

bunq ist keine Karte für jedermann – und das ist kein Makel. Das Abomodell (ab 3,99 €/Monat für sinnvolle Nutzung) macht bunq teurer als DKB, ING, C24 oder C24 Free. Wer ZeroFX, mehrere IBANs und Unterkonten nicht aktiv nutzt, zahlt drauf.

Für die richtige Zielgruppe ist bunq aber eine der besten Optionen: Reisende mit regelmäßigem Auslandsumsatz, Expats, Selbstständige ohne SCHUFA-Score und alle, die ihr Geld in mehreren Töpfen verwalten wollen. Die Credit-BIN – also die Akzeptanz als Kreditkarte bei Hotels und Mietwagen ohne echten Kreditrahmen – ist ein echter Alleinstellungsmerkmal.

Empfehlenswert für: Vielreisende, Expats, Selbstständige, digitale Nomaden, Nutzer mit mehreren Budgeting-Töpfen. Nicht empfehlenswert für: Gelegenheitsreisende ohne Auslandsumsatz, Nutzer, die Versicherungen erwarten, und alle, die keinen Monatsbeitrag zahlen möchten.FAQ zur bunq Mastercard

Ist die bunq Mastercard eine echte Kreditkarte?

Nein, technisch gesehen ist die bunq Mastercard eine Debitkarte: Ausgaben laufen gegen das vorhandene Guthaben auf dem bunq-Konto. Die Karte hat jedoch eine sogenannte Credit-BIN – eine Kartenidentifikationsnummer, die im globalen Zahlungssystem als Kreditkarte erkannt wird. Bei Hotels und Mietwagen wird sie deshalb in den meisten Fällen wie eine Kreditkarte akzeptiert.

Was kostet die bunq Mastercard?

Die Karte selbst hat keine separate Jahresgebühr. Die Kosten entstehen durch das Kontoabo: bunq Free ist kostenlos (ZeroFX bis 1.000 €/Jahr), bunq Core kostet 3,99 €/Monat (47,88 €/Jahr), bunq Pro 9,99 €/Monat (119,88 €/Jahr) und bunq Elite 18,99 €/Monat (227,88 €/Jahr).

Wird für bunq eine SCHUFA-Abfrage gemacht?

Nein. bunq fragt die SCHUFA nicht ab. Die Kontoeröffnung funktioniert ohne Bonitätsprüfung. Für Personen mit negativer SCHUFA oder ohne deutschen Bonitätsscore ist bunq eine funktionale Option.

Was ist ZeroFX bei bunq?

ZeroFX ist bunqs Bezeichnung für den reduzierten Wechselkursaufschlag beim Bezahlen in Fremdwährungen. statt der üblichen 1,5–2,5 % berechnet bunq nur 0,5 % auf den Interbankenkurs. Ab dem Core-Plan ist ZeroFX unbegrenzt, im Free-Plan bis 1.000 € pro Jahr kostenlos.

Kann ich mit der bunq Karte Geld abheben?

Ja, aber mit Unterschieden je Tarif. Im Free-Plan: erste 100 € kostenlos, dann 2,5 %. Im Core-Plan: 5 Abhebungen zu je 0,99 €, danach 2,99 €. Im Pro-Plan: 6 kostenlose Abhebungen pro Monat. Wer häufig Bargeld hebt, sollte diese Gebühren einkalkulieren oder den Pro-Plan wählen.

Ist bunq sicher? Welche Einlagensicherung gilt?

bunq hat eine vollständige EU-Banklizenz der niederländischen Zentralbank (DNB). Einlagen sind über die niederländische Einlagensicherung (DGS) bis 100.000 € pro Person gesichert – juristisch gleichwertig mit der deutschen Einlagensicherung, aber technisch über die Niederlande abgewickelt.

Wie lange dauert die Kontoeröffnung bei bunq?

Das digitale Konto ist nach VideoIdent in der Regel sofort aktiv – oft unter 10 Minuten. Die physische Karte kommt per Post und trifft meist nach 5–10 Werktagen ein. Virtuelle Karten für Apple Pay und Google Pay stehen sofort zur Verfügung.

Für wen ist bunq nicht geeignet?

bunq ist weniger geeignet für Nutzer, die ausschließlich in Deutschland bezahlen und kein Auslandsumsatz haben (DKB, ING oder C24 sind günstiger), für Personen, die einen echten Kreditrahmen für Mietwagen brauchen (Advanzia oder TF Bank bieten echte Kreditkarten), und für Nutzer, die Versicherungsleistungen erwarten, ohne 18,99 €/Monat zu zahlen.