Eine klassische Kreditkarte mit echtem Kreditrahmen bekommen Bürgergeld-Empfänger in der Praxis fast nie, weil Banken unabhängig von der Einkommensquelle ein nachweisbares monatliches Nettoeinkommen verlangen. Realistisch und in wenigen Minuten erreichbar sind dagegen Kreditkarten ohne Schufa-Prüfung und ohne Einkommensnachweis in Form von Prepaid- und Debitkarten, die weltweit wie eine Kreditkarte funktionieren. Wir zeigen anhand der eigenen Kartendatenbank von kreditkartenheld.com, welche Karten das leisten, was seit der Umbenennung von Bürgergeld zu Grundsicherungsgeld am 1. Juli 2026 zu beachten ist und ob eine Karte überhaupt Einfluss auf den Leistungsanspruch hat.

Das Wichtigste in Kürze

- Eine klassische Kreditkarte mit Kreditrahmen ist für Bürgergeld- bzw. Grundsicherungsgeld-Empfänger praktisch nicht erreichbar, weil Banken ein nachweisbares Mindesteinkommen verlangen.

- Realistisch sind SCHUFA-freie Prepaid-Karten und kostenlose Debitkarten von Neobanken, die ohne Einkommensnachweis funktionieren und weltweit wie eine Kreditkarte akzeptiert werden.

- Seit dem 1. Juli 2026 heißt Bürgergeld offiziell Grundsicherungsgeld; die Vermögensregeln haben sich dabei spürbar verändert.

- Die Kartenrückzahlung selbst zählt nicht als Einkommen beim Jobcenter, das Konto muss aber wie jedes andere Konto offengelegt werden.

- Wer unter Pfändungsschutz steht, sollte gezielt auf P-Konto-Kompatibilität achten, etwa bei der PayCenter SupremaCard Prepaid.

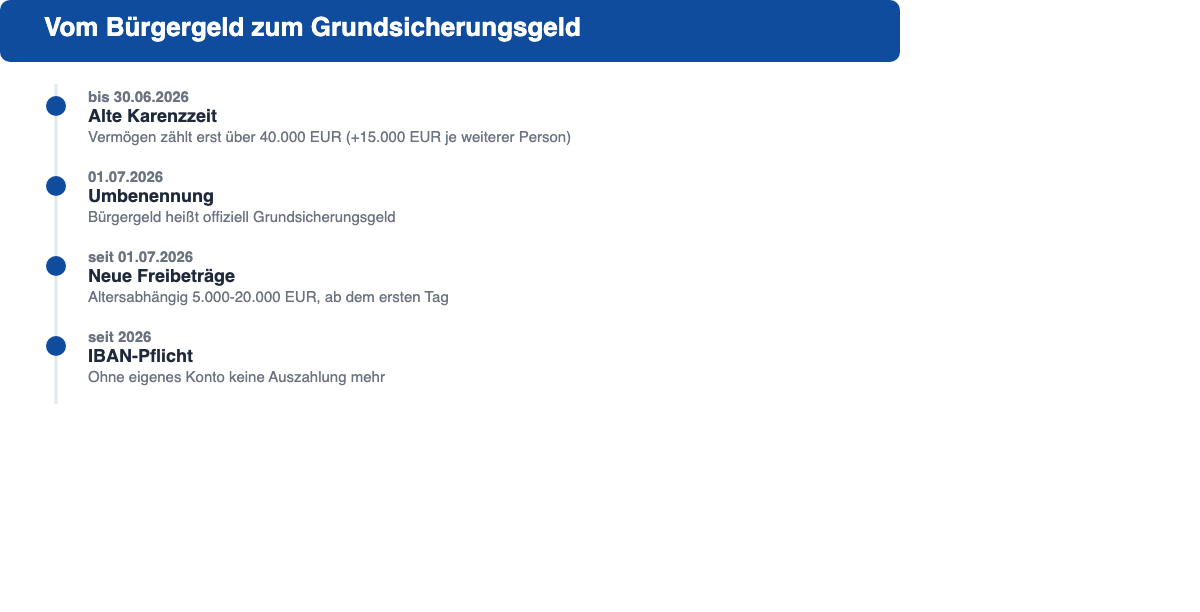

Bürgergeld heißt jetzt Grundsicherungsgeld: Was sich seit 1. Juli 2026 ändert

Seit dem 1. Juli 2026 ist die Geldleistung "Bürgergeld" offiziell in "Grundsicherungsgeld" umbenannt worden, nachdem der Bundestag die Reform der Grundsicherung für Arbeitsuchende beschlossen hat. Am Anspruch selbst ändert die neue Bezeichnung nichts, wohl aber an zwei Punkten, die für die Kartenwahl relevant sind.

- Die bisherige einjährige Karenzzeit beim Vermögen ist entfallen. Bis zum 30. Juni 2026 wurde Vermögen im ersten Jahr nur oberhalb von 40.000 Euro für die erste Person plus 15.000 Euro je weiterer Person angerechnet.

- Seit dem 1. Juli 2026 gelten stattdessen vom ersten Tag an altersabhängige Freibeträge zwischen 5.000 und 20.000 Euro.

- Die Kosten der Unterkunft werden bereits während der neuen Karenzzeit gedeckelt, statt wie bisher erst nach zwölf Monaten voll angerechnet zu werden.

- Für die Auszahlung ist seit 2026 zusätzlich eine IBAN Pflicht: Ohne eigenes Konto zahlt das Jobcenter kein Geld mehr aus.

Für diesen Ratgeber ist vor allem der letzte Punkt wichtig: Ohne Konto und ohne Karte geht inzwischen nichts mehr, selbst wenn nur eine kostenlose Debitkarte genutzt wird. Wer noch mit "Bürgergeld" sucht, ist hier richtig, auch wenn der offizielle Name inzwischen Grundsicherungsgeld lautet.

Bekommen Grundsicherungsgeld-Empfänger eine klassische Kreditkarte?

Nein, in der Praxis nicht. Jeder Kreditgeber in Deutschland ist gesetzlich verpflichtet, vor der Vergabe einer Kreditkarte mit echtem Kreditrahmen die SCHUFA und ein regelmäßiges Nettoeinkommen zu prüfen. Üblich ist eine Mindestgrenze von etwa 500 Euro netto im Monat, unabhängig davon, ob dieses Einkommen aus einer Anstellung oder aus Sozialleistungen stammt. Grundsicherungsgeld allein erfüllt dieses Kriterium bei den meisten Emittenten nicht, weil es als Bedarfsleistung und nicht als reguläres, prognostizierbares Erwerbseinkommen gilt und weil ein negativer oder fehlender SCHUFA-Score die Bonitätsprüfung zusätzlich erschwert. Das schließt eine Kreditkarte aber nicht komplett aus, es verschiebt nur, welcher Kartentyp infrage kommt.

Die 2 realistischen Alternativen: Prepaid-Kreditkarten und kostenlose Debitkarten ohne Schufa

Statt eines Kreditrahmens funktionieren zwei Kartentypen ohne Einkommensnachweis und ohne SCHUFA-Abfrage, weil der Emittent dabei kein Ausfallrisiko trägt.

Prepaid-Kreditkarten

Eine Prepaid-Kreditkarte wird vor der Nutzung mit eigenem Guthaben aufgeladen und funktioniert nur mit diesem vorher eingezahlten Betrag. Eine Überschuldung ist dadurch ausgeschlossen, da keine Zahlung über das vorhandene Guthaben hinaus möglich ist. Sie funktioniert im Alltag, online und im Ausland wie eine normale Kreditkarte, ein Überziehungsrisiko besteht aber nicht. Genau deshalb verzichten bekannte Anbieter wie PayCenter mit der SupremaCard oder bunq mit der Free Mastercard komplett auf SCHUFA-Abfrage und Einkommensnachweis. Laut eigener Datenbank von kreditkartenheld.com erlaubt die PayCenter SupremaCard beispielsweise eine Kartenaufladung von bis zu 10.000 Euro.

Kostenlose Debitkarten von Neobanken

N26, Revolut, C24 und Trade Republic bieten kostenlose Girokonten mit Debitkarte an, die sofort online eröffnet werden können, ebenfalls ohne SCHUFA-Abfrage und ohne Einkommensnachweis. Die Karte ist an das jeweilige Konto gekoppelt und zieht Zahlungen direkt vom vorhandenen Guthaben ab. Für den täglichen Zahlungsverkehr, Online-Shopping und Abhebungen ist der Unterschied zur klassischen Kreditkarte für die meisten Nutzer kaum spürbar.

Zusatzkarte als Workaround

Wer mit einem Partner oder Familienmitglied zusammenlebt, das eine klassische Kreditkarte besitzt, kann alternativ eine Zusatzkarte auf dessen Vertrag beantragen. Die Bonitätsprüfung entfällt dabei meist, die Haftung für den Kartenumsatz liegt aber vertraglich beim Hauptkarteninhaber.

Kreditkarten-Vergleich für Grundsicherungsgeld-Empfänger 2026

Die folgende Übersicht zeigt sechs Karten aus der eigenen Datenbank von kreditkartenheld.com, die ohne SCHUFA-Prüfung und ohne Einkommensnachweis erhältlich sind (Stand: Juli 2026).

| Karte | Typ | Jahresgebühr | SCHUFA-Check | Einkommensnachweis | P-Konto-kompatibel |

|---|---|---|---|---|---|

| Trade Republic Visa Karte | Debit | 0 € | Nein | Nein | Nein |

| N26 Mastercard | Debit | 0 € | Nein | Nein | Nein |

| Revolut Standard Mastercard | Debit | 0 € | Nein | Nein | Nein |

| C24 Bank Mastercard | Debit | 0 € | Nein | Nein | Nein |

| bunq Free | Debit | 0 € | Nein | Nein | Nein |

| PayCenter SupremaCard Prepaid | Prepaid | 79 € | Nein | Nein | Ja |

Die fünf kostenlosen Debitkarten eignen sich für den Alltag ohne Zusatzkosten. Die PayCenter SupremaCard Prepaid kostet zwar eine Jahresgebühr, ist dafür als einzige Karte in dieser Übersicht ausdrücklich P-Konto-kompatibel und damit die richtige Wahl, wenn ein Pfändungsschutzkonto im Spiel ist. Einen breiteren Marktüberblick zu einkommensunabhängigen Karten bietet außerdem unsere Rubrik Kreditkarte ohne SCHUFA sowie der Vergleich Kreditkarte für Geringverdiener.

P-Konto und Pfändungsschutz: Worauf Sie bei der Kartenwahl achten sollten

Was ist ein P-Konto?

Ein P-Konto, offiziell Pfändungsschutzkonto, ist ein normales Girokonto, das einen gesetzlich festgelegten Grundfreibetrag automatisch vor Pfändungen schützt. Jede Bank in Deutschland muss ein bestehendes Girokonto auf Wunsch in ein P-Konto umwandeln. Für viele Grundsicherungsgeld-Empfänger mit offenen Verbindlichkeiten ist das P-Konto die Grundlage, auf der die restliche Bankverbindung aufbaut.

Welche Karten sind P-Konto-kompatibel?

Nicht jede Guthabenkarte lässt sich problemlos mit einem P-Konto kombinieren, insbesondere wenn der Kartenanbieter ein eigenständiges Zweitkonto voraussetzt, das nicht dem gesetzlichen Pfändungsschutz unterliegt. In unserer Übersicht ist die PayCenter SupremaCard Prepaid ausdrücklich als P-Konto-kompatibel gekennzeichnet. Vor der Beantragung einer der übrigen Karten lohnt sich in jedem Fall eine kurze Rückfrage beim Anbieter, ob und wie die Karte mit einem bestehenden P-Konto zusammenspielt.

Zählt eine Kreditkarte als Vermögen beim Grundsicherungsgeld?

Die Rückzahlung einer Kreditkarte zählt nicht als Einkommen im Sinne des SGB II, da es sich rechtlich um einen privaten Kredit handelt, den Sie später aus eigenen Mitteln begleichen. Das Kartenkonto selbst müssen Sie dem Jobcenter dennoch offenlegen, denn es gilt wie jedes andere Konto als meldepflichtig und taucht bei einer Kontoauszugsprüfung mit auf. Anders sieht es beim reinen Guthaben aus: Geld, das auf einer Prepaid-Karte oder einem Girokonto liegt, zählt als Vermögen und wird oberhalb des seit dem 1. Juli 2026 geltenden altersabhängigen Freibetrags von 5.000 bis 20.000 Euro angerechnet. Für die allermeisten Bezieher mit einem normalen Kartenguthaben im niedrigen dreistelligen oder vierstelligen Bereich hat das in der Praxis keine Auswirkung auf den Leistungsanspruch. Wichtig ist zudem: Die Vermögensangaben müssen bereits im Antrag über die Anlage VM vollständig gemacht werden, inklusive aller in- und ausländischen Konten; Nachweise dazu fordert das Jobcenter erst bei konkretem Anlass an. Bei größeren Rücklagen oder Unsicherheit lohnt sich vorab ein kurzes Gespräch mit dem zuständigen Jobcenter, da dieser Ratgeber keine individuelle Rechtsberatung ersetzt.

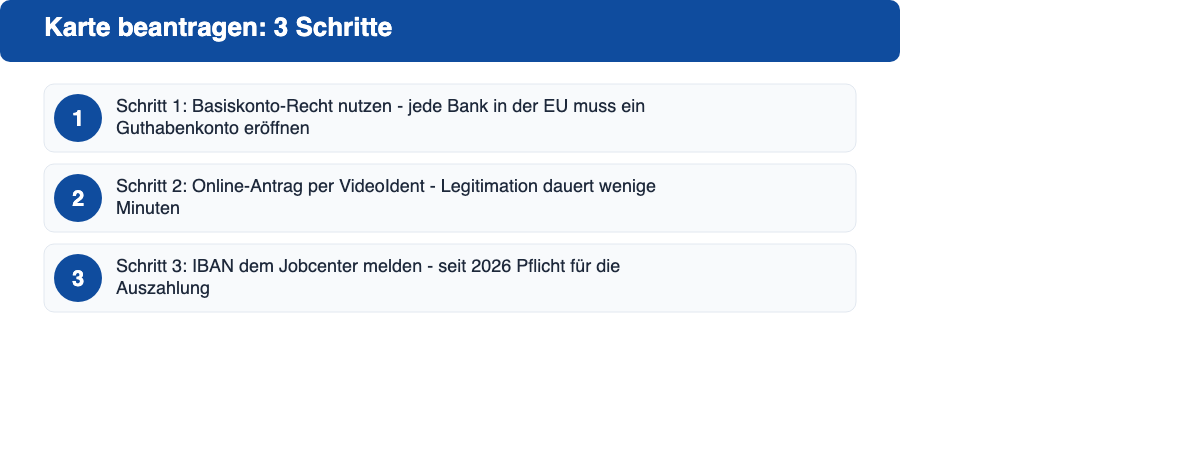

So beantragen Sie eine Karte als Grundsicherungsgeld-Empfänger: Schritt für Schritt

Schritt 1: Das gesetzliche Recht auf ein Basiskonto nutzen

Jede Bank in der EU ist verpflichtet, jedem Bürger unabhängig von SCHUFA-Score oder bestehenden Schulden ein Basiskonto auf Guthabenbasis zu eröffnen. Wer aktuell noch kein eigenes Konto hat, kann sich direkt bei einer beliebigen Bank oder einer der genannten Neobanken darauf berufen.

Schritt 2: Online-Antrag und Legitimation per VideoIdent

Die Kontoeröffnung läuft bei allen genannten Anbietern vollständig online ab. Nach dem Ausfüllen des Antrags erfolgt die Identifizierung typischerweise per VideoIdent mit Ausweisdokument, was in der Regel wenige Minuten dauert. Die Karte selbst kommt anschließend per Post, eine virtuelle Kartenvariante ist bei den meisten Anbietern sofort in der App nutzbar.

Schritt 3: IBAN dem Jobcenter melden

Seit 2026 ist die IBAN-Angabe für die Auszahlung von Grundsicherungsgeld verpflichtend. Sobald das neue Konto eröffnet ist, muss die IBAN dem zuständigen Jobcenter mitgeteilt werden, damit die Zahlungen weiterhin fristgerecht ankommen.

Häufige Fragen

Kann ich mit einer Prepaid-Kreditkarte online shoppen und Hotels bezahlen?

Ja. Prepaid-Kreditkarten werden von den allermeisten Online-Händlern genauso akzeptiert wie klassische Kreditkarten. Bei Hotel- oder Mietwagenkautionen lehnen manche Anbieter Prepaid-Karten allerdings ab, weil dort ein tatsächlicher Kreditrahmen vorausgesetzt wird.

Was passiert, wenn ich mit einer Prepaid-Karte mehr ausgebe als aufgeladen ist?

Nichts, die Zahlung wird einfach abgelehnt. Ein Überziehungsrisiko oder nachträgliche Zinsforderungen gibt es bei einer Guthabenkarte nicht, da nur das tatsächlich vorhandene Guthaben zur Verfügung steht.

Brauche ich für die Kartenbeantragung bereits ein Konto?

Nein. Die genannten Neobanken eröffnen mit der Karte gleichzeitig ein neues Konto. Wer bereits ein Konto hat, kann bei manchen Prepaid-Anbietern wie PayCenter die Karte auch unabhängig von einem bestehenden Girokonto beantragen.

Verschlechtert eine SCHUFA-freie Karte meine Bonität?

Nein. Da bei diesen Karten keine SCHUFA-Abfrage stattfindet, entsteht auch kein zusätzlicher Eintrag, der sich negativ auf den Score auswirken könnte. Wer die eigene Bonität ohnehin prüfen möchte, kann das über unseren Ratgeber SCHUFA-Auskunft kostenlos beantragen tun.

Kann ich später auf eine klassische Kreditkarte mit Kreditrahmen wechseln?

Ja, sobald regelmäßiges, nachweisbares Erwerbseinkommen oberhalb der banküblichen Mindestgrenze vorliegt, steht einer klassischen Kreditkarte nichts mehr im Weg. Bis dahin ist eine Guthabenkarte die praktikable Übergangslösung.

Fazit

Für Grundsicherungsgeld-Empfänger bleibt eine klassische Kreditkarte mit Kreditrahmen 2026 die Ausnahme, nicht die Regel. Der praktikable Weg führt über kostenlose Debitkarten wie N26, Revolut, C24 oder Trade Republic für den Alltag, beziehungsweise über eine P-Konto-kompatible Prepaid-Karte wie die PayCenter SupremaCard, wenn ein Pfändungsschutzkonto benötigt wird. Beide Wege sind ohne SCHUFA-Abfrage, ohne Einkommensnachweis und innerhalb weniger Minuten online erreichbar, unabhängig davon, ob man die Leistung noch Bürgergeld oder inzwischen offiziell Grundsicherungsgeld nennt.