Die Mastercard Gold Reiserücktrittsversicherung erstattet Stornokosten bis zu 3.000 Euro je Schadenfall, wenn eine gebuchte Reise wegen unvorhergesehener Krankheit, Unfall oder Tod nicht angetreten werden kann. Der Schutz ist in die Karte integriert und kostet keine zusätzliche Prämie. Greifbar ist er jedoch nur, wenn bestimmte Karteneinsatz-Bedingungen erfüllt sind.

Dieser Leitfaden erklärt, was die Reiserücktrittsversicherung der Mastercard Gold leistet, unter welchen Bedingungen sie aktiviert ist, wie sich Advanzia und TF Mastercard Gold unterscheiden und wie ein Schadensfall korrekt gemeldet wird.

Bank Norwegian Kreditkarte

Gebührenfreie Reisekreditkarte mit Bonusprogramm und Reiseversicherung. 0 € / Jahr

Mastercard GOLD (gebührenfrei.de)

Gebührenfreie Goldkarte mit weltweit kostenlosem Bargeld und Reiseversicherungspaket. 0 € im 1. Jahr

Was ist die Mastercard Gold Reiserücktrittsversicherung?

Die Mastercard Gold Reiserücktrittsversicherung ist ein Versicherungsmodul, das Stornokosten erstattet, wenn eine Reise vor Antritt wegen eines versicherten Ereignisses (Krankheit, Unfall, Tod) abgesagt werden muss. Maximal erstattet werden 3.000 Euro je Schadenfall. Es handelt sich dabei nicht um einen eigenständigen Versicherungsvertrag, sondern um eine Kollektivversicherung, die an die Kreditkarte gekoppelt ist. Ohne aktiven Karteneinsatz vor der Reise besteht kein Versicherungsschutz.

Bei den beiden meistgenutzten kostenlosen Mastercard-Gold-Karten in Deutschland, der Advanzia Gebührenfrei Mastercard Gold und der TF Mastercard Gold, gilt dasselbe Deckungsniveau. Die Unterschiede liegen in der Aktivierungsbedingung und der Anzahl mitversicherter Personen.

Ist die Reiserücktrittsversicherung kostenlos bei der Mastercard Gold?

Ja. Weder die Advanzia noch die TF Mastercard Gold erheben eine Jahresgebühr oder eine separate Versicherungsprämie. Die Reiserücktrittsversicherung ist ohne Aufpreis in der gebührenfreien Karte enthalten.

Diese Art von Schutz gilt als Kollektivversicherungsschutz: Der Kartenanbieter hat mit einem Versicherungsunternehmen einen Rahmenvertrag abgeschlossen, an dem alle aktiven Karteninhaber automatisch partizipieren. Die Bedingungen werden vom Kartenanbieter festgelegt, nicht vom Karteninhaber verhandelt.

Wer die Karte regelmässig nutzt und die Reisekosten anteilig damit bezahlt, aktiviert den Schutz ohne zusätzliche Anmeldung oder Prämienzahlung. Als Reserve-Kreditkarte geführt und Reisen anderweitig bezahlt, entfällt der Versicherungsschutz dagegen vollständig.

Was wird erstattet? Leistungen und Deckungssumme

Die Reiserücktrittsversicherung der Mastercard Gold erstattet die anfallenden Stornokosten, wenn eine gebuchte Reise vor Antritt aus einem versicherten Grund abgesagt werden muss. Die wichtigsten Leistungsparameter:

| Leistungsmerkmal | Advanzia Mastercard Gold | TF Mastercard Gold |

|---|---|---|

| Maximale Deckungssumme | 3.000 EUR je Schadenfall | 3.000 EUR je Schadenfall |

| Selbstbeteiligung | 20 % der Schadenssumme, min. 100 EUR | 20 % der Schadenssumme, min. 100 EUR |

| Reiseabbruch mitversichert | Ja | Ja |

| Weitere Reisende mitversichert | Bis 4 Personen gesamt | Bis 5 Personen gesamt |

| Zeitliche Begrenzung | Keine separate (Maximaldeckung gilt) | Keine separate |

Erstattet werden die tatsächlich entstandenen Stornokosten des Reiseveranstalters oder der Buchungsplattform, soweit diese die Selbstbeteiligung übersteigen. Bei einer Pauschalreise entspricht das typischerweise 30 bis 90 Prozent des Reisepreises, je nach Zeitpunkt der Stornierung.

Rechenbeispiele: Selbstbeteiligung

Die Selbstbeteiligung beträgt immer 20 Prozent der erstattungsfähigen Schadenssumme, mindestens jedoch 100 Euro pro versicherter Person. Mehrere Personen bedeuten mehrere Selbstbeteiligungen.

Beispiel 1: Einzelreise, Stornokosten 600 Euro

Erstattungsfähig: 600 Euro. Selbstbeteiligung: 20 % = 120 Euro. Auszahlung der Versicherung: 480 Euro.

Beispiel 2: Paare, Stornokosten 1.200 Euro (2 x 600 Euro)

Erstattungsfähig: 1.200 Euro. Selbstbeteiligung: 2 x 120 Euro = 240 Euro. Auszahlung der Versicherung: 960 Euro.

Beispiel 3: Einzelreise, Stornokosten 90 Euro

Die Mindest-Selbstbeteiligung beträgt 100 Euro. Der Schaden liegt darunter, daher keine Erstattung.

Beispiel 4: Familie (4 Personen), Stornokosten 3.500 Euro

Maximaldeckung: 3.000 Euro. Selbstbeteiligung: 4 x 100 Euro = 400 Euro. Auszahlung der Versicherung: 2.600 Euro. Deckungslücke: 500 Euro (über der Maximaldeckung).

Bei Familienreisen, Hochzeitsreisen oder Premiumreisen mit höheren Reisepreisen kann die 3.000-Euro-Grenze schnell erreicht sein.

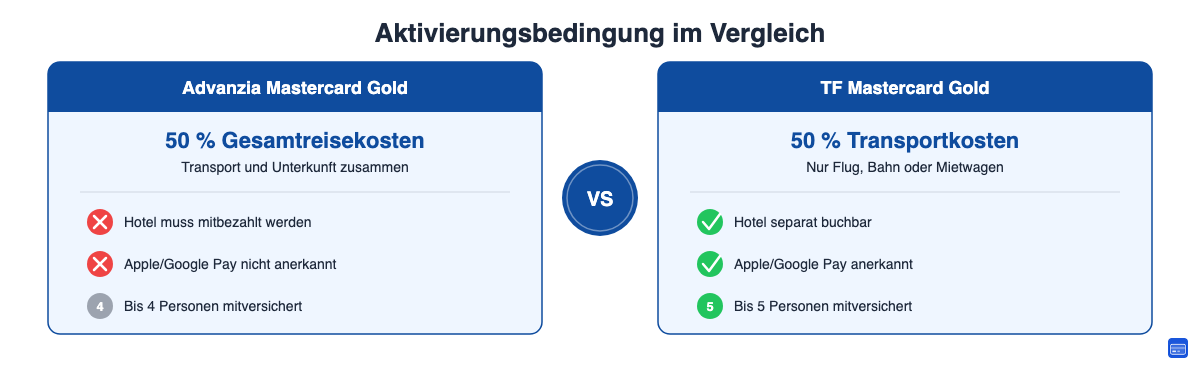

Wann greift die Versicherung? Die Karteneinsatz-Bedingung

Die Reiserücktrittsversicherung der Mastercard Gold greift nicht automatisch. Sie ist an eine Zahlungsvoraussetzung geknüpft: Ein bestimmter Anteil der Reisekosten muss vor Reisebeginn mit der Mastercard Gold bezahlt worden sein. Dieser Punkt ist der häufigste Grund für abgelehnte Schadensanträge.

Advanzia und TF unterscheiden sich hier wesentlich:

| Aktivierungsbedingung | Advanzia Mastercard Gold | TF Mastercard Gold |

|---|---|---|

| Pflichtanteil Kartenzahlung | 50 % der gesamten Reisekosten (Transport + Unterkunft) | 50 % der Transportkosten |

| Unterkunft muss über Karte laufen | Ja (für Aktivierung nötig) | Nein |

| Apple Pay / Google Pay akzeptiert | Nein | Ja |

| Barabhebung gilt als Karteneinsatz | Nein | Nein |

Praxisbeispiel Advanzia: Flugticket 400 Euro + Hotel 600 Euro = 1.000 Euro Gesamtreisekosten. Mindestens 500 Euro (50 %) müssen mit der Advanzia-Karte gezahlt worden sein. Wer nur den Flug (400 Euro) mit der Karte bezahlt und das Hotel per Überweisung, erfüllt die Bedingung nicht.

Praxisbeispiel TF: Flugticket 400 Euro + Hotel 600 Euro. Die TF-Karte verlangt 50 % der Transportkosten, also mindestens 200 Euro des Fluges. Das Hotel kann per Banküberweisung gebucht werden. Wer nur die Hälfte des Flugtickets mit der TF-Karte bezahlt, hat die Bedingung bereits erfüllt.

Die TF-Bedingung ist im Alltag deutlich flexibler. Bei Lastminute-Buchungen oder Reisen, bei denen Flug und Hotel getrennt gebucht werden, ist die TF-Karte die praxistauglichere Wahl.

Advanzia Mastercard Gold: Reiserücktrittsversicherung im Detail

Die Advanzia Gebührenfrei Mastercard Gold ist eine der meistgenutzten kostenlosen Kreditkarten in Deutschland. Die enthaltene Reiserücktrittsversicherung bietet soliden Basisschutz, aber mit restriktiverer Aktivierungsbedingung als bei der TF-Variante.

- Deckungssumme: 3.000 Euro je Schadenfall

- Selbstbeteiligung: 20 %, mindestens 100 Euro pro versicherter Person

- Aktivierungsbedingung: Mindestens 50 % der gesamten Reisekosten (Transport und Unterkunft) mit der Advanzia-Karte bezahlt

- Mitversicherte Personen: Bis zu 4 Personen gesamt (Karteninhaber plus Mitreisende)

- Apple Pay / Google Pay: Wird nicht als Karteneinsatz anerkannt

- Geltungsbereich: Weltweit für Auslands- und Inlandsreisen

- Frist zur Schadenmeldung: Unverzüglich nach Kenntnisnahme des Stornogrundes

Wichtig: Bei Ehepartnern oder Lebenspartnern und Kindern im gemeinsamen Haushalt gilt die Mitversicherung unabhängig vom eigenen Karteneinsatz. Sie sind über den Karteninhaber mitgeschützt, sofern alle gemeinsam reisen.

Der Sollzinssatz bei Teilzahlung beträgt bei der Advanzia 24,69 % effektiv. Wer die Karte nur für die Versicherungsaktivierung nutzt, sollte den Saldo konsequent vollständig begleichen.

TF Mastercard Gold: Reiserücktrittsversicherung im Detail

Die TF Mastercard Gold (von der TF Bank) bietet bei der Reiserücktrittsversicherung identische Deckungssummen wie Advanzia, aber mit deutlich praxistauglicherer Aktivierungsbedingung.

- Deckungssumme: 3.000 Euro je Schadenfall

- Selbstbeteiligung: 20 %, mindestens 100 Euro pro versicherter Person

- Aktivierungsbedingung: Mindestens 50 % der Transportkosten (Flug, Bahn, Mietwagen) mit der TF-Karte bezahlt

- Mitversicherte Personen: Bis zu 5 Personen gesamt (Karteninhaber plus Mitreisende)

- Apple Pay / Google Pay: Wird als Karteneinsatz anerkannt

- Geltungsbereich: Weltweit für Auslands- und Inlandsreisen

- Frist zur Schadenmeldung: Unverzüglich nach Kenntnisnahme des Stornogrundes

Ein weiterer Vorteil: Mobile-Wallet-Zahlungen mit Apple Pay oder Google Pay zählen als Karteneinsatz. Wer das Flugticket kontaktlos per Google Pay mit der TF-Karte bezahlt, hat die Aktivierungsbedingung damit bereits erfüllt, sofern dies mindestens 50 % der Transportkosten entspricht.

Advanzia vs. TF Mastercard Gold: Direktvergleich Reiserücktrittsversicherung

| Merkmal | Advanzia Mastercard Gold | TF Mastercard Gold |

|---|---|---|

| Deckungssumme | 3.000 EUR | 3.000 EUR |

| Selbstbeteiligung | 20 %, min. 100 EUR | 20 %, min. 100 EUR |

| Aktivierungsbedingung | 50 % der gesamten Reisekosten (Transport + Unterkunft) | 50 % der Transportkosten |

| Hotel muss über Karte laufen | Ja (für Aktivierung) | Nein |

| Mobile Pay als Karteneinsatz | Nein | Ja |

| Mitversicherte Personen | Bis 4 Personen | Bis 5 Personen |

| Jahresgebühr | 0 EUR | 0 EUR |

| Reiseabbruch mitversichert | Ja | Ja |

Beide Karten bieten identische Deckungssummen und Selbstbeteiligungen beim Reiserücktritt. Die TF Mastercard Gold hat bei der Aktivierungsbedingung einen klaren Praxisvorteil: Nur 50 % der Transportkosten statt 50 % der gesamten Reisekosten. Für Familien ist die TF-Karte zudem vorteilhafter, da bis zu fünf statt vier Personen mitversichert sind.

Die Advanzia-Karte bleibt für Vielreisende attraktiv, die Auslandszahlungen ohne Fremdwährungsgebühr bevorzugen und den Saldo monatlich vollständig begleichen.

Welche Stornogründe sind gedeckt?

Die Reiserücktrittsversicherung greift bei unvorhergesehenen Ereignissen, die den Reisenden oder mitversicherte Personen unmittelbar betreffen. Anerkannte Stornogründe sind:

- Schwere unvorhergesehene Erkrankung: Plötzlich auftretende Erkrankung, die eine Reise objektiv unmöglich macht; ärztliches Attest erforderlich

- Unfall: Unfallverletzung des Karteninhabers oder mitversicherter Personen mit entsprechendem Nachweis

- Tod: Tod des Karteninhabers, des Lebenspartners, eines mitversicherten oder nahestehenden Angehörigen

- Schwangerschaft oder Komplikationen: Soweit nach Buchungszeitpunkt eingetreten und medizinisch belegt

- Unvorhergesehener Jobverlust: Kündigung durch den Arbeitgeber nach dem Buchungsdatum

- Elementarschaden am Wohnort: Brand, Hochwasser oder vergleichbare Schäden, die unmittelbares Eingreifen erfordern

- Impfunverträglichkeit: Unverträglichkeitsreaktion auf eine reisebezogene Pflichtimpfung (je nach Versicherungsbedingungen)

Die Anerkennung eines Stornogrundes setzt stets voraus, dass das auslösende Ereignis nach dem Buchungszeitpunkt und unvorhersehbar eingetreten ist.

Was ist ausgeschlossen?

Folgende Situationen sind von der Reiserücktrittsversicherung der Mastercard Gold nicht gedeckt:

- Vorerkrankungen: Erkrankungen oder Beschwerden, die bei Buchung bereits bekannt waren und als stornorelevant hätten erkannt werden müssen

- Storno aus Bequemlichkeit oder Preisgründen: Kein Versicherungsschutz bei freiwilligem Storno ohne versicherten Grund

- Politische Reisewarnung oder Pandemie: Allgemeines Reiserisiko durch Krieg, politische Unruhen oder Pandemieausbruch kann je nach Bedingungsstand ausgeschlossen sein

- Alkohol- oder Drogeneinfluss: Schäden, die auf Alkohol- oder Drogenkonsum zurückzuführen sind

- Extremsport oder professionelle Sportausübung: Wettkampfsport und Extremsportarten können vom Schutz ausgenommen sein

- Vorsätzliche Handlungen: Selbst herbeigeführte Erkrankungen oder Verletzungen sind grundsätzlich nicht versichert

- Reisen trotz offiziellem Reisewarnung: Sofern die Reise gegen behördliche Empfehlungen erfolgt

- Stornokosten über der Deckungsgrenze: Der Teil der Stornokosten, der 3.000 Euro übersteigt, wird nicht erstattet

Besonders wichtig: Der Begriff "unvorhergesehen" wird von Versicherungen eng ausgelegt. Eine Erkrankung, die bereits vor der Buchung chronisch vorhanden war, kann als vorbekannt eingestuft werden, auch wenn sie bis zur Buchung symptomfrei schien.

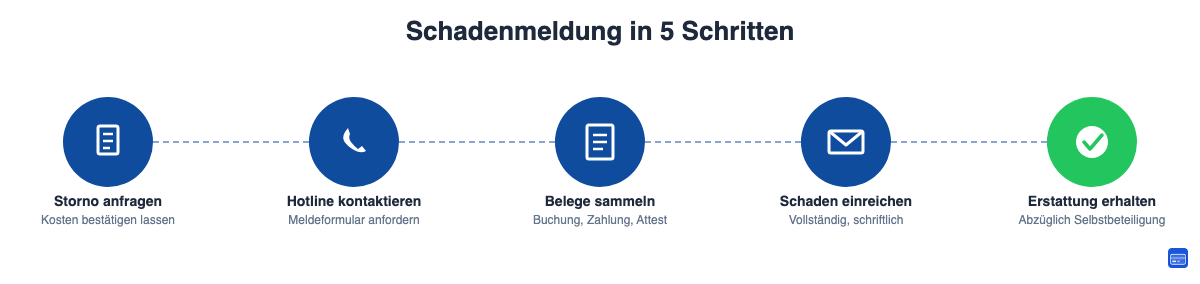

Schritt-für-Schritt: So melden Sie einen Schadensfall

Eine schnelle und vollständige Schadenmeldung ist entscheidend. Verspätete oder unvollständige Meldungen können zur Ablehnung führen.

- Sofort die Stornokosten beim Anbieter anfragen: Kontaktieren Sie den Reiseveranstalter, die Fluggesellschaft oder die Buchungsplattform unmittelbar nach Kenntnis des Stornogrundes. Lassen Sie sich die Stornogebühren schriftlich bestätigen.

- Notfall-Hotline der Versicherung kontaktieren: Die Kontaktdaten befinden sich auf der Rückseite Ihrer Mastercard Gold oder in den Versicherungsbedingungen. Erkundigen Sie sich nach dem korrekten Meldeformular.

- Belege vollständig sichern: Buchungsbestätigung und Reisepreisnachweis, Zahlungsnachweis mit der Mastercard Gold, Stornierungsbestätigung mit ausgewiesenen Stornokosten sowie ärztliches Attest oder sonstiger Nachweis für den Stornogrund.

- Schadensanzeige schriftlich einreichen: Reichen Sie die vollständige Dokumentation beim Versicherungsunternehmen (nicht beim Kartenanbieter) ein. Einreichungsfristen sind in der Regel wenige Tage nach Kenntnisnahme des Stornogrundes.

- Auszahlung nach Prüfung: Nach Eingang aller Unterlagen prüft die Versicherung den Schadensfall und zahlt die anerkannten Kosten abzüglich der Selbstbeteiligung aus.

Bei mehreren Mitreisenden gilt: Jede mitversicherte Person benötigt einen eigenen Nachweis des Stornogrundes, und die Selbstbeteiligung gilt je Person separat.

Reicht die Mastercard Gold Reiserücktrittsversicherung aus?

Die enthaltene Reiserücktrittsversicherung ist für viele Reisende als Basisabsicherung ausreichend. Allerdings gibt es klare Grenzen.

Für wen der Schutz ausreichend ist:

- Einzelreisende oder Paare mit Reisekosten bis 3.000 Euro

- Reisende ohne bekannte Vorerkrankungen, die die Karteneinsatz-Bedingung zuverlässig einhalten

- Kurzreisende, bei denen die Stornogebühren selten hoch ausfallen (Achtung: Unter 100 Euro SB greift die Versicherung nicht)

- Vielreisende, die die TF Mastercard Gold ohnehin als Hauptkarte für Reisebuchungen nutzen

Wann eine eigenständige Reiserücktrittsversicherung sinnvoller ist:

- Reisekosten über 3.000 Euro (Premiumreisen, Kreuzfahrten, Hochzeitsreisen, Fernreisen)

- Personen mit bekannten Vorerkrankungen, die die Kreditkartenversicherung ausschliesst

- Familien mit Mitgliedern über 70 oder 75 Jahren (Altersgrenze bei Mastercard-Gold-Versicherungen)

- Reisende ohne Möglichkeit, die Aktivierungsbedingung zu erfüllen

- Wer maximale Stornofreiheit und Absicherung auch für Graubereichs-Gründe wünscht

Eine eigenständige Jahres-Reiserücktrittsversicherung kostet je nach Anbieter und Leistungsumfang typischerweise 30 bis 80 Euro im Jahr. Für viele Reisende ist der integrierte Schutz der Mastercard Gold ein akzeptabler Kompromiss, solange Reisekosten und Gesundheitszustand zum Leistungsrahmen passen.

Weitere Informationen zu den übrigen Versicherungsmodulen der Mastercard Gold finden Sie im Ratgeber Mastercard Gold Reiseversicherung. Einen breiten Marktüberblick bietet der Kreditkarten-Vergleich 2026.

Häufig gestellte Fragen

Gilt die Versicherung, wenn ich die Reise nicht komplett mit der Mastercard Gold bezahle?

Das kommt auf die Karte an. Die TF Mastercard Gold verlangt, dass mindestens 50 Prozent der Transportkosten (Flug, Bahn oder Mietwagen) mit der Karte bezahlt werden. Das Hotel kann anderweitig gebucht werden. Die Advanzia Mastercard Gold setzt voraus, dass 50 Prozent der gesamten Reisekosten (Transport plus Unterkunft zusammen) über die Karte laufen. Ohne Erfüllung dieser Bedingung besteht kein Versicherungsschutz.

Wie hoch ist die Selbstbeteiligung im Schadensfall?

Die Selbstbeteiligung beträgt 20 Prozent der erstattungsfähigen Schadenssumme, mindestens jedoch 100 Euro pro versicherter Person. Bei Stornokosten von 800 Euro sind das 160 Euro Eigenanteil; die Versicherung zahlt 640 Euro. Bei Stornokosten unter 100 Euro entfällt die Erstattung vollständig, da die Mindest-Selbstbeteiligung die Schadenssumme übersteigt.

Was passiert, wenn meine Stornokosten höher als 3.000 Euro sind?

Die Deckungssumme ist auf 3.000 Euro pro Schadenfall begrenzt. Kosten darüber hinaus werden von der Kreditkartenversicherung nicht übernommen. Wer teurere Reisen plant, sollte eine eigenständige Reiserücktrittsversicherung mit höherer Deckungssumme abschliessen.

Kann ich die Versicherung auch für Inlandsreisen nutzen?

Ja. Die Reiserücktrittsversicherung der Mastercard Gold deckt grundsätzlich auch Inlandsreisen ab, sofern Stornokosten entstehen. Die meisten anderen Reiseversicherungsmodule (Auslandsreisekranken, Haftpflicht im Ausland) sind auf Auslandsreisen beschränkt. Für den Reiserücktritt gelten in der Regel keine Mindestentfernungsanforderungen.

Müssen alle Mitreisenden mit der Mastercard Gold bezahlen?

Nein. Es genügt, wenn der Karteninhaber die Reisekosten anteilig entsprechend der Aktivierungsbedingung mit der Karte bezahlt. Mitversicherte Personen müssen keine eigene Mastercard Gold besitzen. Sie sind automatisch über den Karteninhaber mitgeschützt, sofern sie gemeinsam reisen und die Deckungsobergrenze nicht überschritten wird.

Was gilt als "unvorhergesehenes Ereignis" bei der Krankheitsbedingung?

Eine Erkrankung gilt als unvorhergesehen, wenn sie nach dem Buchungszeitpunkt akut und unerwartet aufgetreten ist. Chronische Erkrankungen, die bei Buchung bereits bekannt waren, sind in der Regel ausgeschlossen. Auch eine bekannte, aber bisher symptomfreie Erkrankung kann als vorbekannt eingestuft werden, wenn ein vernünftiger Reisender mit einem erneuten Auftreten hätte rechnen müssen. Im Zweifelsfall entscheidet die Versicherung auf Basis ärztlicher Unterlagen und der Krankengeschichte.