Eine Premium-Kreditkarte kostet mehr als eine kostenlose Basiskarte, liefert dafür aber Loungezugang, Reiseversicherungen und Bonusprogramme, die den Aufpreis für Vielreisende oft wieder einspielen. Wir vergleichen die wichtigsten Premium-Kreditkarten in Deutschland 2026, erklären den Unterschied zwischen Gold-, Platinum- und Black-Karten und zeigen, wofür Netzwerkstufen wie Visa Infinite oder Mastercard World Elite eigentlich stehen.

- Premium-Kreditkarten kosten zwischen rund 59 € und 720 € pro Jahr, je nach Leistungsumfang

- Die American Express Platinum Card bietet mit 50 Priority-Pass-Besuchen pro Jahr und 650 € festen Guthaben das umfangreichste Paket im Vergleich

- Wer selten reist, fährt oft besser mit einer günstigeren Karte wie der Hanseatic Bank GoldCard oder der easybank Platinum Double

- Visa Infinite, Mastercard World Elite und die Amex Centurion Card sind Netzwerk-Prestigestufen, keine eigenständigen Produkte

- Eine Metallkarte wie N26 Metal oder Revolut Metal ist nicht automatisch eine Premium-Kreditkarte im klassischen Sinn

Was ist eine Premium-Kreditkarte?

Eine Premium-Kreditkarte ist eine kostenpflichtige Kreditkarte, deren höhere Jahresgebühr durch zusätzliche Leistungen wie Loungezugang, Reiseversicherungen, Bonusprogramme oder feste Jahresguthaben ausgeglichen wird. Anders als eine kostenlose Basiskarte richtet sie sich an Kundinnen und Kunden, die regelmäßig reisen oder Wert auf ein Versicherungspaket legen, das sie sonst einzeln abschließen müssten. In unserem Vergleich reicht die Jahresgebühr der Premium-Kreditkarten von etwa 59 € bei der Hanseatic Bank GoldCard bis 720 € bei der American Express Platinum Card, abhängig davon, wie viele Zusatzleistungen enthalten sind.

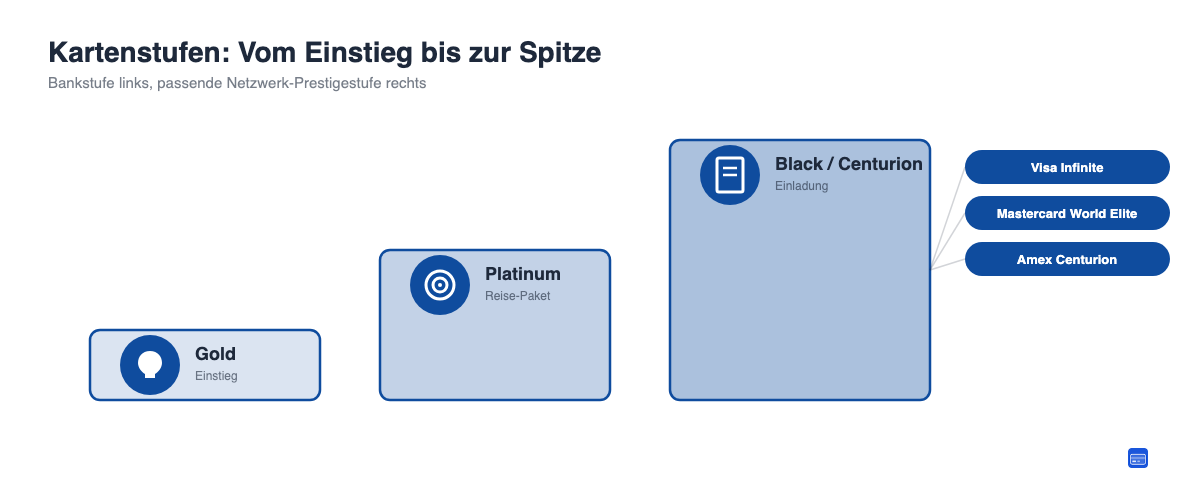

Kartenstufen erklärt: Gold, Platinum, Black und die Netzwerk-Prestigestufen

Banken staffeln ihre Kreditkarten meist in drei sichtbaren Stufen. Eine Gold Card markiert den Einstieg ins Premium-Segment mit moderater Jahresgebühr und einem Basispaket aus Reiseversicherung und Bonusprogramm, wie bei der American Express Gold Card oder der Miles & More Gold Credit Card. Eine Platinum Card baut darauf auf und ergänzt meist Loungezugang oder ein größeres Versicherungspaket, wie bei der American Express Platinum Card. Eine Black Card oder Charge Card ohne festes Limit bildet die oberste, meist einladungsbasierte Stufe und ist in Deutschland selten frei erhältlich; unseren ausführlichen Vergleich dieser Karten finden Sie im Ratgeber zu Luxus-Kreditkarten.

Parallel zu dieser bankeigenen Einteilung vergeben Visa, Mastercard und American Express eigene Netzwerkstufen, die unabhängig vom Namen der Karte laufen. Genau diese Stufen sorgen für die meiste Verwirrung im Alltag.

Visa Infinite, Mastercard World Elite und Amex Centurion im Unterschied

Visa staffelt seine Netzwerkstufen aufsteigend von Classic über Gold und Platinum bis zu Signature und Visa Infinite. Mastercard führt von Standard über Gold und Platinum zu World und schließlich Mastercard World Elite. American Express arbeitet nicht mit einer vergleichbaren Stufenleiter, sondern mit eigenständigen Kartennamen wie Green, Gold, Platinum und der einladungsbasierten Centurion Card. In der Praxis vergeben deutsche Banken die höchsten Visa- und Mastercard-Netzwerkstufen meist nur an ausgewählte Bestandskunden mit hohem Kartenumsatz oder auf Einladung, ähnlich wie bei der Amex Centurion Card. Ein fester Mindestumsatz für Visa Infinite oder Mastercard World Elite ist öffentlich nicht einsehbar, weshalb sich diese Stufen kaum gezielt beantragen lassen. Für die meisten Verbraucher ist deshalb nicht die Netzwerkstufe entscheidend, sondern welche konkreten Leistungen eine Karte tatsächlich bietet, unabhängig vom Namen auf der Vorderseite.

Premium-Kreditkarten im Vergleich 2026

Die folgende Tabelle vergleicht sieben Premium-Kreditkarten anhand von Jahresgebühr, Kartennetzwerk, Loungezugang und Versicherungsschutz. Die Werte stammen aus der eigenen Kartendatenbank von kreditkartenheld.com und unterscheiden bewusst zwischen der Gebühr im ersten Jahr und der laufenden Jahresgebühr, weil einige Anbieter Neukunden reduzierte Einstiegspreise anbieten.

| Karte | Netzwerk | Jahr 1 / laufend | Lounge-Zugang | Reiseversicherung | Redaktionswertung |

|---|---|---|---|---|---|

| Amex Platinum | Amex | 720 € / 720 € | 50 Besuche/Jahr | Ja, umfangreich | 9,2/10 |

| Amex Gold | Amex | 240 € / 240 € | Nein | Ja | 8,3/10 |

| easybank Platinum Double | Visa | 99 € / 99 € | Nein | Ja, inkl. Mietwagen | 8,5/10 |

| Miles & More Gold (Deutsche Bank) | Mastercard | 138 € / 138 € | Nein | Ja | 7,9/10 |

| Santander BestCard Premium | Visa | 118,80 € / 99 € | Nein | Ja, vollständig | 7,0/10 |

| Eurowings Premium | Visa | 49,50 € / 99 € | Nein | Ja | 7,0/10 |

| Hanseatic Bank GoldCard | Visa | 58,80 € / 58,80 € | Nein | Ja (SicherMobil) | 8,0/10 |

Stand: eigene Kartendatenbank kreditkartenheld.com, Jahresgebühren teils abhängig von Neukundenaktionen. Bitte prüfen Sie aktuelle Konditionen direkt beim Anbieter vor Antragstellung.

American Express Platinum Card

Die Amex Platinum Card ist mit 720 € Jahresgebühr die teuerste Karte in diesem Vergleich, bietet dafür aber auch das umfangreichste Paket. Enthalten sind 650 € feste Jahresguthaben für Reisen, Restaurants, Shopping und Fahrdienste, Zugang zu mehr als 1.550 Lounges weltweit über 50 Priority-Pass-Besuche pro Jahr sowie ein Reise- und Mietwagen-Versicherungspaket. Neukunden können unter bestimmten Umsatzbedingungen ein Startguthaben erhalten. Nachteile sind die hohe Jahresgebühr, 2 % Fremdwährungsgebühr und die eingeschränkte Akzeptanz von American Express im Vergleich zu Visa oder Mastercard.

American Express Gold Card

Die Amex Gold Card kostet 240 € pro Jahr und positioniert sich als Metallkarte mit Membership-Rewards-Programm, aber ohne Priority-Pass-Loungezugang. Amex beziffert den Gegenwert der Karte selbst mit über 1.168 € pro Jahr, unter anderem durch ein mögliches Startguthaben und laufende Vorteile. Für Kartenzahlungen im Ausland fällt eine Fremdwährungsgebühr von 2 % an, bei Bargeldabhebungen 4 % mit mindestens 5 €.

easybank Platinum Double

Die easybank Platinum Double ist der aktuelle Nachfolger der früheren Barclays Platinum Double und kostet 99 € pro Jahr. Sie bietet weltweit gebührenfreies Bezahlen, 0 € Gebühr bei Bargeldabhebungen, Reiserücktritt- und Reiseabbruchversicherung sowie Mietwagenschutz. Bis zu drei Partnerkarten sind kostenlos, was die Karte für Paare und Familien attraktiv macht. Ein eigenes Punkte- oder Meilenprogramm bietet sie jedoch nicht.

Miles & More Gold Credit Card (Deutsche Bank)

Diese Mastercard-Karte kostet 138 € pro Jahr und sammelt eine Miles-&-More-Meile je 2 € Umsatz, geschützt vor dem regulären Meilenverfall. Enthalten ist ein Premium-Versicherungspaket für Privatreisen. Für Vielflieger mit Lufthansa-Bindung ist sie eine der wenigen Premium-Kreditkarten, die direkt auf ein Vielfliegerprogramm einzahlt; einen ausführlichen Leistungsvergleich der Miles-&-More-Stufen bietet unser Miles & More Kreditkartenvergleich.

Santander BestCard Premium

Die Santander BestCard Premium kostet im ersten Jahr 118,80 €, danach 99 € pro Jahr, und kombiniert 0,5 % Cashback auf alle Ausgaben mit 1 % Tankrabatt bis 200 € Monatsumsatz. Eine vollständige Reiseversicherung und 0 % Auslandsgebühr runden das Paket ab. Das Cashback greift erst ab 50 € Mindestumsatz pro Abrechnung.

Eurowings Premium Kreditkarte

Neukunden zahlen im ersten Jahr 49,50 €, danach 99 € pro Jahr. Die Karte sammelt eine Miles-&-More-Meile je 2 € Umsatz, verzichtet weltweit auf Auslandseinsatzentgelt und bietet Eurowings-Vorteile wie Fastlane, Priority Check-in und Sitzplatzreservierung. Details zu den Reisevorteilen im Alltag finden Sie in unserem Eurowings Premium Erfahrungsbericht.

Hanseatic Bank GoldCard

Mit 4,90 € Monatsgebühr ist die Hanseatic Bank GoldCard die günstigste Karte in diesem Vergleich. Sie bietet 0 % Fremdwährungsgebühr, weltweit gebührenfreie Bargeldabhebungen ohne bankeigene Gebühr und das SicherMobil-Reiseversicherungspaket. Eine Partnerkarte ist laut Anbieter derzeit nicht verfügbar, und die Teilzahlungsoption arbeitet mit einem effektiven Jahreszins von 25,49 %.

American Express Platinum Card

Das umfangreichste Premium-Paket im Vergleich mit 650 € Jahresguthaben und 50 Lounge-Besuchen. 720 € / Jahr

easybank Platinum Double

Die günstigste Einstiegsoption mit vollem Reiseversicherungspaket und 0 € Auslandsgebühren. 99 € / Jahr

Für wen lohnt sich eine Premium-Kreditkarte?

Ob sich die höhere Jahresgebühr rechnet, hängt weniger vom Prestige der Karte ab als davon, wie oft Sie die enthaltenen Leistungen tatsächlich nutzen. Ein einzelner Priority-Pass-Tagespass kostet ohne Mitgliedschaft rund 30 €, eine vollständige Jahres-Reiseversicherung für eine Familie oft mehr als 100 €. Wer diese Leistungen ohnehin bräuchte, amortisiert die Kartengebühr schnell.

Vielreisende

Für Vielreisende lohnt sich eine Premium-Kreditkarte fast immer, weil Loungezugang, Reiseversicherung und Vielfliegermeilen bei mehreren Flügen pro Jahr deutlich mehr wert sind als die Jahresgebühr. Karten wie die Amex Platinum oder die Miles & More Gold Credit Card spielen ihren Preis hier am schnellsten wieder ein.

Familien

Für Familien lohnt sich vor allem eine Karte mit kostenlosen Partnerkarten und einer Reiseversicherung, die Mitreisende automatisch mit absichert, wie bei der easybank Platinum Double mit bis zu drei kostenlosen Zusatzkarten. So zahlt eine Familie nur einmal die Jahresgebühr, statt für jedes Mitglied eine eigene Versicherung abzuschließen.

Berufspendler und Gelegenheitsnutzer

Für reine Berufspendler oder Personen, die nur ein- bis zweimal im Jahr verreisen, lohnt sich eine teure Premium-Karte in der Regel nicht. Hier bleiben Lounge-Besuche und Versicherungsleistungen meist ungenutzt, sodass eine kostenlose Basiskarte oder eine günstige Einstiegskarte wie die Hanseatic Bank GoldCard die wirtschaftlichere Wahl ist.

Vorteile und Nachteile von Premium-Kreditkarten

- Loungezugang und Reiseversicherung ersetzen oft separate Verträge

- Bonusprogramme wie Membership Rewards oder Miles & More zahlen sich bei regelmäßiger Nutzung aus

- Höhere Akzeptanz bei Hotelkautionen und Mietwagen dank Charge- oder Kreditfunktion

- Persönlicherer Service und teils 24-Stunden-Hotlines im Ausland

- Jahresgebühren zwischen rund 59 € und 720 € auch bei seltener Nutzung

- Amex-Karten werden nicht überall so akzeptiert wie Visa oder Mastercard

- Manche Leistungen wie Startguthaben sind an hohe Mindestumsätze gekoppelt

- Ohne regelmäßige Nutzung amortisiert sich die Gebühr nicht

Wie beantragen Sie eine Premium-Kreditkarte?

Der Antrag läuft bei allen sieben Karten aus diesem Vergleich vollständig online ab und dauert selten länger als zehn Minuten. Nach dem Ausfüllen des Formulars folgt eine SCHUFA-Abfrage, die bei allen genannten Anbietern zum Standardprozess gehört, sowie eine Identitätsprüfung per Video-Ident oder Postident. Ein Mindesteinkommen schreibt keiner der sieben Anbieter öffentlich vor, in der Praxis prüft die Bank die Bonität aber anhand von Einkommensnachweisen und der SCHUFA-Auskunft individuell. Ein bestehendes Girokonto bei derselben Bank ist bei keiner der verglichenen Karten Voraussetzung, auch nicht bei den beiden Filialbank-Produkten von Deutsche Bank und Santander. Nach positiver Prüfung kommt die Karte meist innerhalb von einer bis zwei Wochen per Post, während die Kartendaten für Apple Pay oder Google Pay in der Regel schon vorher in der App hinterlegt werden können.

Metal-Karte oder Premium-Kreditkarte: Wo liegt der Unterschied?

Eine Metallkarte ist nicht automatisch eine Premium-Kreditkarte im klassischen Sinn. Metall beschreibt nur das Kartenmaterial, nicht den Leistungsumfang. N26 Metal etwa kostet 16,90 € im Monat und bietet immerhin einen kostenlosen Lounge-Besuch pro Jahr sowie eine Allianz-Reiseversicherung, bleibt dabei aber eine Debitkarte ohne echten Kreditrahmen. Revolut Metal kostet 13,99 € im Monat, bietet ebenfalls eine Reiseversicherung, aber keinen Lounge-Zugang, und ist ebenso eine Debitkarte. Wer Wert auf echten Premium-Leistungsumfang wie umfangreichen Loungezugang oder ein vollständiges Versicherungspaket legt, sollte deshalb nicht auf das Material, sondern auf die konkreten Leistungen der Karte achten.

FAQ: Häufig gestellte Fragen zu Premium-Kreditkarten

Was kostet eine Premium-Kreditkarte im Durchschnitt?

Premium-Kreditkarten in Deutschland kosten meist zwischen 59 € und 240 € pro Jahr, während besonders leistungsstarke Karten wie die American Express Platinum Card bis zu 720 € pro Jahr kosten können. Die Höhe der Gebühr hängt vor allem vom Umfang des Versicherungspakets und dem Loungezugang ab.

Was ist der Unterschied zwischen Visa Infinite und Mastercard World Elite?

Beide sind die jeweils höchste Netzwerk-Prestigestufe von Visa und Mastercard, aber keine eigenständigen Produkte mit fixem Leistungspaket. Visa staffelt von Classic über Gold und Platinum bis Signature und Infinite, Mastercard von Standard über Gold und Platinum bis World und World Elite. Welche konkreten Vorteile eine Karte in dieser Stufe bietet, legt am Ende immer die ausgebende Bank fest, nicht das Kartennetzwerk.

Lohnt sich der Loungezugang einer Premium-Kreditkarte wirklich?

Der Loungezugang lohnt sich vor allem für Vielreisende mit mehreren Flügen pro Jahr, weil ein einzelner Priority-Pass-Tagespass ohne Mitgliedschaft rund 30 € kostet. Bei nur ein bis zwei Flügen jährlich reicht der Zeitwert des Zugangs meist nicht aus, um eine hohe Jahresgebühr zu rechtfertigen.

Ist eine Metallkarte automatisch eine Premium-Kreditkarte?

Nein, eine Metallkarte ist nicht automatisch eine Premium-Kreditkarte, weil Metall nur das Kartenmaterial beschreibt und nichts über den Leistungsumfang aussagt. N26 Metal und Revolut Metal etwa sind trotz Metalloptik reine Debitkarten mit eingeschränktem oder fehlendem Loungezugang.

Brauche ich für eine Premium-Kreditkarte ein Girokonto bei derselben Bank?

Das kommt auf den Anbieter an. Reine Kreditkarten-Anbieter wie American Express, Hanseatic Bank oder easybank vergeben ihre Premium-Kreditkarten unabhängig von einem bestehenden Girokonto, während einige Filialbanken ein eigenes Konto voraussetzen können. Prüfen Sie die Antragsbedingungen deshalb immer direkt beim jeweiligen Anbieter.

Welche Premium-Kreditkarte ist für Anfänger am besten geeignet?

Für den Einstieg eignet sich eine Karte mit moderater Jahresgebühr und breiter Akzeptanz am besten, etwa die easybank Platinum Double oder die Hanseatic Bank GoldCard. Beide verzichten auf ein kompliziertes Punktesystem und liefern stattdessen ein klar verständliches Versicherungspaket zu einer überschaubaren Jahresgebühr.