Aufladen, bezahlen, fertig. So funktioniert eine Prepaid-Kreditkarte: Sie laden vorab Guthaben auf die Karte und können ausschließlich diesen Betrag ausgeben. Keinen Kredit, keine monatliche Abrechnung. Die Karte sieht aus wie eine normale Visa oder Mastercard und wird weltweit an Millionen Akzeptanzstellen eingesetzt. Es gibt jedoch eine praktische Einschränkung, die viele Nutzer überrascht: Bei Mietwagen, Hotels und einigen anderen Diensten schlägt die Karte fehl, weil für Kautionen ein Kreditrahmen benötigt wird, den Prepaid-Karten nicht bieten.

Hinweis für 2026: Was Suchmaschinen und Vergleichsportale oft als "kostenlose Prepaid-Alternative" bewerben, sind in den meisten Fällen Debitkarten. Sie buchen ebenfalls sofort ab, laufen aber direkt über ein Girokonto. Für Personen, die bereits ein Konto haben, sind diese Karten meist die bessere Wahl.

Was ist eine Prepaid-Kreditkarte?

Eine Prepaid-Kreditkarte ist eine aufladbare Zahlungskarte, die ausschließlich auf Guthabenbasis funktioniert. Kein Kreditrahmen, kein Dispo. Die Karte läuft über die Visa- oder Mastercard-Infrastruktur und wird dort akzeptiert, wo diese Netzwerke unterstützt werden. Läuft das Guthaben auf null, werden Zahlungen abgelehnt, bis die Karte erneut aufgeladen wurde.

Trotz des Namens ist die Prepaid-Kreditkarte keine Kreditkarte im rechtlichen Sinne: Die Bank räumt keinen Kredit ein. Das macht den Unterschied zu einer echten Charge-Kreditkarte, bei der Ausgaben gesammelt und monatlich in Rechnung gestellt werden.

Prepaid, Debit oder echte Kreditkarte: was ist der Unterschied?

| Kartentyp | Deckungsprinzip | SCHUFA-Prüfung | Girokonto nötig | Mietwagen / Hotels |

|---|---|---|---|---|

| Prepaid-Kreditkarte | Vorab aufgeladenes Guthaben | Nein | Nein (meist) | Oft nicht möglich |

| Debitkarte (Neobank) | Direkt vom Girokonto | Nein | Ja | Manchmal akzeptiert |

| Kreditkarte (Charge) | Kreditrahmen, Monatsabrechnung | Ja | Ja | Problemlos |

Im Alltag ist der Unterschied zwischen Prepaid und Debit für die meisten Transaktionen irrelevant. Beide Karten buchen sofort ab, tragen das gleiche Logo und werden im Handel gleich behandelt. Die Unterschiede zeigen sich bei Vorautorisierungen und beim Kontomodell.

Wie funktioniert eine Prepaid-Kreditkarte?

Guthaben aufladen, Karte verwenden. Das Prinzip kennen die meisten aus dem Mobilfunkbereich. Sie überweisen oder laden einen Betrag auf das Kartenkonto. Die Karte ist dann bis zu diesem Betrag einsatzbereit und verhält sich beim Bezahlen genau wie eine normale Kreditkarte: Kontaktlos, online, am Terminal.

Typische monatliche Ladelimits liegen je nach Anbieter zwischen 150 und 10.000 Euro. Wer die Karte intensiv nutzt, sollte auf diese Limits achten. Moderne Karten zeigen den aktuellen Guthabenstand in Echtzeit per App.

Wo und wie kann ich eine Prepaid-Karte aufladen?

- Überweisung: Am häufigsten genutzt. Sie überweisen einen Betrag auf das Kartenkonto. Laufzeit: ein bis zwei Werktage je nach Bank.

- Lastschrift: Manche Anbieter erlauben automatische Aufladungen per Einzug von einem Referenzkonto.

- App-Aufladung: Bei Neobanken wie Revolut lädt man über die App direkt aus dem verknüpften Konto auf, oft in Echtzeit.

- Baraufladung: Möglich bei bestimmten Karten an ausgewählten Kiosken oder Tankstellen. Gebühren fallen an, und diese Option richtet sich vor allem an Personen ohne Bankkonto.

Empfehlung: Wer Zugang zu einem Bankkonto hat, nutzt Überweisung oder App. Baraufladung ist eine Notfalloption mit Aufschlag.

Vorteile einer Prepaid-Kreditkarte

- Keine SCHUFA-Prüfung: Da kein Kredit vergeben wird, findet keine Bonitätsprüfung statt. Das öffnet den Zugang für Personen mit negativem SCHUFA-Eintrag.

- Kein Schuldenrisiko: Überziehungen sind technisch ausgeschlossen. Man gibt aus, was man hat. Nicht mehr.

- Kostenkontrolle: Das aufgeladene Guthaben wirkt wie ein selbst gesetztes Budget. Sinnvoll für Reisen, für Jugendliche oder für alle, die Ausgaben eines bestimmten Bereichs begrenzen wollen.

- Online-Sicherheit: Beim Online-Shopping muss man nicht die Daten des Hauptgirokontos angeben. Nur das geladene Guthaben kann abgebucht werden, selbst wenn Kartendaten in die falschen Hände geraten.

- Begrenzter Schaden bei Diebstahl: Bei Verlust der Karte ist maximal das aktuell aufgeladene Guthaben gefährdet. Das Hauptkonto bleibt davon unberührt.

Nachteile und Einschränkungen

- Vorautorisierungen klappen nicht: Mietwagen, Hotels, Tankstellen und einige Streaming-Dienste reservieren bei der Buchung einen Betrag auf dem Kreditrahmen der Karte. Prepaid-Karten haben keinen Kreditrahmen. Die Anfrage scheitert daher meistens, obwohl ausreichend Guthaben vorhanden ist.

- Abonnements können ausfallen: Regelmäßige Zahlungen wie Streaming-Abos oder Zeitschriftenabonnements schlagen fehl, wenn das Guthaben zum Buchungszeitpunkt nicht reicht. Kein automatischer Ausgleich.

- Jahresgebühren bei echten Prepaid-Karten: Die PayCenter SupremaCard kostet 79 Euro im Jahr. Debitkarten von Neobanken sind dagegen kostenlos. Für Nutzer mit Girokonto lohnt sich eine Prepaid-Karte finanziell kaum.

- Manuelles Aufladen: Guthaben liegt nicht automatisch vor. Man muss aktiv aufladen, rechtzeitig und in ausreichender Höhe. Das kostet Aufmerksamkeit.

Kann ich mit einer Prepaid-Kreditkarte ein Auto mieten?

Meistens nein. Das ist eine der häufigsten unangenehmen Überraschungen.

Mietwagen-Unternehmen blockieren bei der Fahrzeugübergabe eine Kaution auf dem Kreditrahmen der Karte. Dieser Betrag liegt je nach Fahrzeugklasse und Anbieter zwischen 500 und 1.500 Euro. Er wird nicht abgebucht, nur reserviert. Sobald das Fahrzeug unbeschädigt zurückgegeben wird, hebt der Anbieter die Blockierung wieder auf.

Das Problem: Prepaid-Karten haben keinen Kreditrahmen. Die Reservierung ist damit technisch nicht durchführbar. Der Mietanbieter lehnt die Karte ab, selbst wenn das aufgeladene Guthaben für die Kaution rechnerisch ausreichen würde.

Gleiches gilt bei vielen Hotels. Wer regelmäßig reist und Mietwagen nutzt, sollte eine echte Charge-Kreditkarte oder eine akzeptierte Debitkarte (z. B. Revolut oder N26) mitführen. Nicht alle Mietanbieter akzeptieren Debitkarten, und manche verlangen bei Debit-Zahlung eine höhere Kaution oder einen nachgewiesenen Rückflugschein.

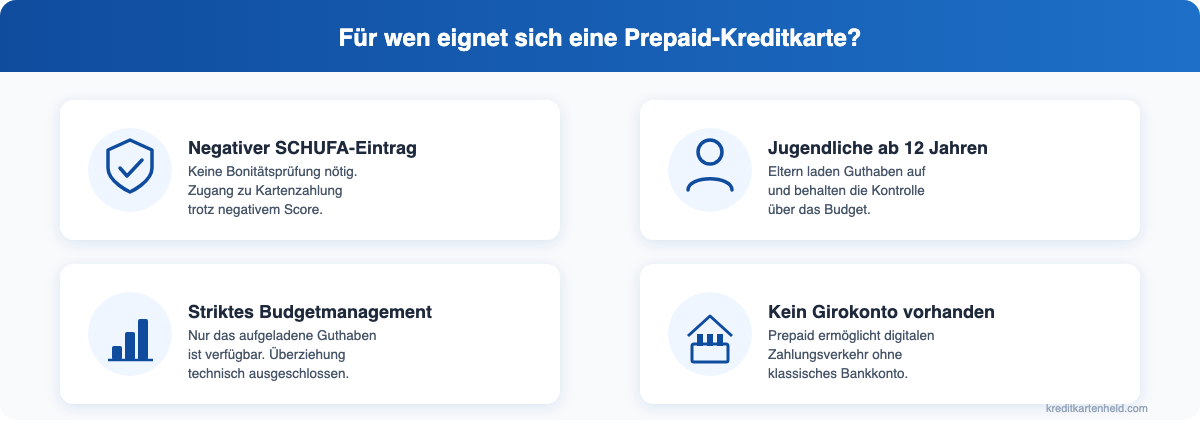

Für wen eignet sich eine Prepaid-Kreditkarte?

Vier Zielgruppen profitieren klar von Prepaid-Kreditkarten:

- Personen mit negativem SCHUFA-Eintrag: Kein anderer Kartentyp ist ohne Bonitätsprüfung erhältlich. Prepaid ermöglicht Online-Einkäufe und Kartenzahlungen im Handel, unabhängig von Kreditwürdigkeit.

- Jugendliche ohne eigenes Konto: Prepaid-Karten sind ab 12 Jahren verfügbar. Eltern laden Guthaben auf und behalten die Kontrolle über das Budget. Sinnvoll für erste Reisen oder regelmäßige Taschengeldzahlungen per Karte.

- Striktes Budgetmanagement: Wer Urlaubs- oder Online-Ausgaben strikt begrenzen will, lädt nur den gewünschten Betrag auf. Überziehung ist ausgeschlossen.

- Kein Girokonto vorhanden: Wer aus verschiedenen Gründen kein klassisches Bankkonto führt, kann mit einer Prepaid-Karte trotzdem am digitalen Zahlungsverkehr teilnehmen.

Wenn Sie bereits ein Girokonto bei einer Neobank haben, sollten Sie stattdessen die kostenlose Debitkarte des Anbieters nutzen. Sie ist günstiger, akzeptierter und funktioniert ohne manuelles Aufladen.

Diese Karten eignen sich 2026: Überblick

Nur eine Karte in unserem Vergleich ist eine echte Prepaid-Kreditkarte. Alle anderen sind technisch gesehen Debitkarten.

| Karte | Typ | Jahresgebühr | SCHUFA | Besonderheit |

|---|---|---|---|---|

| Trade Republic Visa | Debit | 0 € | Nein | Saveback: 1 % Sparplan auf alle Einkäufe |

| Revolut Standard Mastercard | Debit | 0 € | Nein | Weltweite Zahlungen, Auslandsnutzung bis monatlichem Limit kostenlos |

| N26 Mastercard | Debit | 0 € | Nein | App-Banking mit Echtzeit-Benachrichtigungen |

| C24 Mastercard | Debit | 0 € | Nein | C24 Bank mit integriertem, kostenlosem Girokonto |

| PayCenter SupremaCard | Prepaid | 79 €/Jahr | Nein | Einzige echte Prepaid-Mastercard, kein Girokonto erforderlich |

Die PayCenter SupremaCard ist die richtige Wahl, wenn Sie kein Girokonto haben oder aus bestimmten Gründen auf eine echte Prepaid-Karte angewiesen sind. Für alle anderen sind Trade Republic oder Revolut wirtschaftlich sinnvoller: kostenlos, SCHUFA-frei und breiter akzeptiert.

Weitere Karten finden Sie in unserem Kartenvergleich oder unter den Kreditkarten-Anbietern.

Häufige Fragen zur Prepaid-Kreditkarte

Kann man mit einer Prepaid-Kreditkarte online einkaufen?

Ja. Prepaid-Karten tragen das Visa- oder Mastercard-Logo und werden von Online-Shops genauso behandelt wie reguläre Kreditkarten. Ausreichendes Guthaben vorausgesetzt, funktioniert die Zahlung reibungslos. Bei 3D-Secure-Verfahren kommt eine Bestätigungsanfrage per SMS oder App.

Bekomme ich eine Prepaid-Kreditkarte ohne Girokonto?

Ja, und das ist der zentrale Vorteil gegenüber Debitkarten. Die PayCenter SupremaCard zum Beispiel wird unabhängig von einem Girokonto geführt und erfordert nur das Aufladen von Guthaben. Debitkarten von Revolut, N26 oder Trade Republic setzen dagegen ein Konto beim jeweiligen Anbieter voraus.

Welche Prepaid-Kreditkarte gibt es für Minderjährige?

Mehrere Banken bieten Konten mit Debitkarte für Jugendliche: DKB-Jugendkonto, Revolut unter 18 oder comdirect für Minderjährige. Diese Karten sind oft kostenlos und erlauben Eltern, das Guthaben zu kontrollieren. Klassische Prepaid-Karten sind für diese Zielgruppe weniger gebräuchlich, da die meisten Anbieter inzwischen eigene Jugendkonten anbieten.

Wie schnell ist das Guthaben nach dem Aufladen verfügbar?

Das kommt auf die Methode an. Per App oder Echtzeit-Überweisung bei Neobanken: oft innerhalb weniger Minuten. Per klassischer Überweisung: ein bis zwei Werktage. Baraufladungen an Kiosken oder Tankstellen: sofort, aber mit Gebühren.

Kann ich mit einer Prepaid-Karte Geld am Automaten abheben?

Bei den meisten Prepaid-Karten und Debitkarten ist Bargeldabhebung am Geldautomaten möglich, solange Guthaben vorhanden ist. Manche Anbieter erlauben einige kostenlose Abhebungen pro Monat, andere berechnen eine Gebühr ab der ersten oder nach einer bestimmten Anzahl. Prüfen Sie das Preismodell Ihrer Karte vor der ersten Nutzung am Automaten.