Vivid Money Karte auf einen Blick

Vivid Money bietet zwei Privatkundenmodelle: den kostenlosen Standard-Plan und das Premium-Abo Prime. Beide Varianten liefern eine Visa-Debitkarte mit Credit-BIN, keinen SCHUFA-Check und 0 % Auslandseinsatzentgelt. Soweit, so gut. Der entscheidende Unterschied liegt beim Cashback: Standard schüttet bis zu 20 Euro pro Monat aus, Prime bis zu 100 Euro. Klingt attraktiv. Doch viele Nutzer übersehen die Bedingungen dahinter, bis es zu spät ist.

| Merkmal | Standard | Prime |

|---|---|---|

| Monatliche Gebühr | 0 € (Bedingung: 1 Kartenzahlung/Monat oder 1.000 € Guthaben), sonst 3,90 € | 7,90 € (1 Monat kostenlos testen) |

| Cashback pro Monat | Bis zu 20 € | Bis zu 100 € |

| Cashback-Kategorien | 3 wählbar | 4 wählbar |

| Cashback-Bedingung | 1.000 € Guthaben oder 100 € in Investments am Monatsende | Gleich |

| Geldautomaten | 200 €/Monat gebührenfrei (mind. 50 €/Abhebung) | 1.000 €/Monat gebührenfrei |

| Money Pockets | Bis zu 3 (je mit IBAN) | Bis zu 15 (je mit IBAN) |

| Metallkarte | Nein | Ja |

| Guthabenzins | 0,1 % p. a. | 2 % p. a. bis 10.000 € |

| Live-Chat-Support | Nein | Ja |

| SCHUFA-Check | Nein | Nein |

| Apple Pay / Google Pay | Ja | Ja |

| Auslandseinsatzentgelt | 0 % | 0 % |

Vivid Money Standard Visa

Visa Debit mit Credit-BIN, bis zu 3 Pockets mit IBAN, bis zu 20 € Cashback pro Monat. Kein SCHUFA-Check. 0 € / Monat für Aktivkunden

Wer steckt hinter Vivid Money?

Vivid Money wurde in Berlin gegründet und ist seit 2019 als Vivid Money SE am deutschen Markt aktiv. Als Banking-as-a-Service-Partner fungiert die Solarisbank (SolarisGroup). Solarisbank hat eine vollständige BaFin-Lizenz. Die Einlagensicherung greift bis 100.000 Euro über den Einlagensicherungsfonds der privaten Banken. Regulatorisch stehen Kunden also genauso da wie bei einer traditionellen deutschen Bank.

Von Anfang an war der Ansatz ein Banking-plus-Investing-Hybrid: Aktien-Bruchteile, ETFs und Kryptowährungen lassen sich direkt aus der App kaufen und als Cashback-Ziel nutzen. Für Nutzer mit Kapitalmarkt-Interesse ist das ein echter Mehrwert. Wer ausschließlich einfaches Banking sucht, wird von dieser Komplexität eher nicht profitieren.

Die App läuft auf Android und iOS. Ein schlankes Web-Interface ergänzt das Angebot. Wer Banking ausschließlich im Browser erledigen will, ist bei DKB oder ING besser aufgehoben. Vivid denkt mobil zuerst.

Standard gegen Prime: Der vollständige Plan-Vergleich

Offiziell kostet der Standard-Plan 0 Euro. Aber das gilt nur unter Bedingungen: Entweder muss im Monat mindestens eine Kartenzahlung stattfinden, oder das Guthaben am Monatsende beträgt mindestens 1.000 Euro. Wer beides verfehlt, zahlt 3,90 Euro Kontoführungsgebühr. Stiller Fallstrick. Wer Vivid als selten genutzte Backup-Karte führt, merkt das oft erst auf der Abrechnung.

| Feature | Standard | Prime (7,90 €/Monat) |

|---|---|---|

| Kontoführungsgebühr | 0 € (konditional) / 3,90 € sonst | 7,90 € (nach 1 kostenlosem Testmonat) |

| Pockets mit eigener IBAN | 3 | 15 |

| Bargeld gebührenfrei/Monat | 200 € (mind. 50 € je Abhebung) | 1.000 € (mind. 50 € je Abhebung) |

| Cashback-Kategorien | 3 | 4 |

| Max. Cashback pro Monat | 20 € | 100 € |

| Super Deals Cashback | Bis zu 40 €/Monat zusätzlich | Bis zu 40 €/Monat zusätzlich |

| Kryptowährungshandel | 2 % (ab 400.000 € Volumen: 1,25 %) | 0,75 % (ab 200.000 € Volumen: 0,25 %) |

| Guthabenzins | 0,1 % p. a. | 2 % p. a. bis 10.000 € |

| Metallkarte | Nein | Ja (Versandkosten fallen an) |

| Erste virtuelle Karte | 1 € Einmalgebühr | Kostenlos |

| Kundensupport | In-App-Chat (asynchron) | Live-Chat in Echtzeit |

| Aktionszins (befristet) | 3 % p. a. | 3 % p. a. |

Der Guthabenzins bei Prime verdient Aufmerksamkeit. 2 % auf bis zu 10.000 Euro ergibt 200 Euro Jahresertrag. Die jährliche Prime-Gebühr liegt bei 94,80 Euro. Rechnet sich also. Allerdings gilt das nur, wenn das Geld nicht anderswo rentabler eingesetzt wäre und dauerhaft auf dem Hauptkonto liegt.

Das Cashback-Programm: Bedingungen, Kategorien und Stock-Rewards

Cashback ist Vivids Kernversprechen. Klingt verlockend. In der Praxis hat das Programm aber mehr Haken als die Werbebotschaften zeigen, und wer die Bedingungen übersieht, erlebt böse Überraschungen.

Wie Vivid Cashback genau funktioniert

Jeden Monat wählen Nutzer aktiv ihre Cashback-Kategorien, zum Beispiel Lebensmittel, Reisen, Restaurants oder Online-Shopping. Qualifizierte Kartenzahlungen in diesen Kategorien werden mit bis zu 4 % vergütet. Das monatliche Gesamtlimit: 20 Euro bei Standard, 100 Euro bei Prime. Mehr ist nicht drin.

Drei Einschränkungen reduzieren den tatsächlichen Nutzerkreis erheblich:

- Cashback-Freischaltbedingung: Cashback wird nur für den Folgemonat ausgezahlt, wenn am letzten Monatstag entweder 1.000 Euro Kontoguthaben bestehen oder mindestens 100 Euro in Krypto- oder Investmentprodukten gehalten werden.

- Nur Kartenzahlungen zählen: Lastschriften, Überweisungen und Bargeldabhebungen generieren kein Cashback.

- Drittanbieter-Ausschlüsse: Zahlungen über bestimmte Drittdienste können von der Cashback-Berechnung ausgenommen sein.

Stock Rewards: Cashback als Aktienbruchteile

Statt einer Euro-Gutschrift auf dem Konto wird der Cashback-Betrag in Bruchteile einer vom Nutzer gewählten Aktie investiert. Steigt der Kurs im relevanten Zeitraum, erhöht sich die effektive Cashback-Rate – auf bis zu 25 % laut Vivid. Fällt der Kurs, erhält man nur den Basiswert oder weniger.

Für Nutzer, die ohnehin Kapitalmarkt-Exposur wollen und das Cashback nicht als liquide Rücklage benötigen, ist das ein echtes Zusatzfeature. Für konservative Nutzer ist die variable Cashback-Rate ein Nachteil gegenüber klassischen Cash-Cashback-Programmen.

Super Deals: Zusatzbonus bei Partner-Händlern

Ergänzend bieten ausgewählte Partner-Händler zeitlich begrenzte Cashback-Raten über der normalen Kategorierate. Das Limit liegt bei 40 Euro pro Monat zusätzlich zum Standard-Cashback. Super Deals rotieren und sind nicht dauerhaft für alle Händler verfügbar.

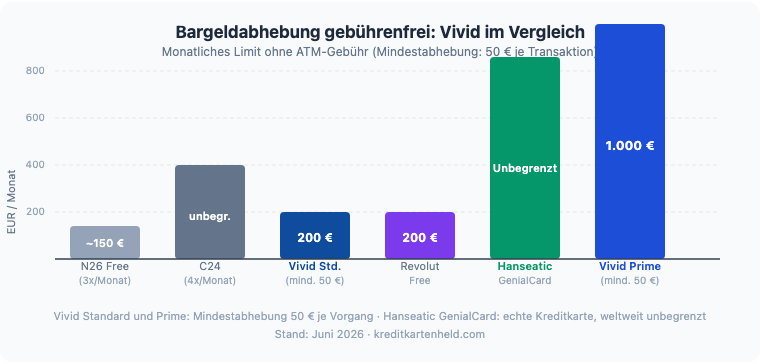

Geldautomaten, Bargeld und Auslandsgebühren

0 % Auslandseinsatzentgelt. Das gilt bei Standard und Prime gleich. Zahlungen in Fremdwährung werden zum Visa-Wechselkurs ohne Aufschlag abgerechnet. Kein böses Erwachen auf der Reise. Damit liegt Vivid auf dem gleichen Niveau wie Revolut, bunq und andere Neobanken.

Bei der Bargeldversorgung unterscheiden sich die Pläne deutlich:

| Plan | Kostenlos/Monat | Mindestbetrag je Abhebung | Gebühr danach |

|---|---|---|---|

| Standard | 200 € | 50 € | 3 % des Betrags, mind. 1 € |

| Prime | 1.000 € | 50 € | Staffelgebühr |

Die Mindestabhebungsgrenze von 50 Euro pro Transaktion ist ein relevanter Nachteil: Spontane Kleinbeträge – ein Parkschein, ein Getränk am Stand – lösen sofort Gebühren aus. Für Urlauber, die im Ausland gelegentlich kleine Summen brauchen, sind Anbieter ohne Mindestbetrag flexibler, etwa die Hanseatic Bank GenialCard oder C24 Mastercard.

Money Pockets: Unterkonten mit eigener IBAN

Money Pockets sind Vivids Budget-Management-Feature: separate Unterkonten, jedes mit eigener IBAN. Standard-Nutzer haben bis zu 3 davon, Prime-Nutzer bis zu 15. Klingt simpel, ist es auch.

In der Praxis sieht das so aus: ein Pocket für die Miete, eines für den Urlaub, eines für die Notfallrücklage. Gehaltseingänge und Daueraufträge lassen sich zielgenau auf einzelne Pockets leiten, weil jedes eine eigene IBAN besitzt. So bleibt Geld dort, wo es hingehört.

Wichtige Einschränkung: Der Guthabenzins von 2 % bei Prime gilt nur auf dem Hauptkonto. Pockets sind zinsfrei. Wer die Zinsen voll ausschöpfen will, muss Geld aktiv zwischen Hauptkonto und Pockets hin- und herschieben. Erfordert Disziplin.

Im Vergleich mit Konkurrenten steht Vivid im Mittelfeld: N26 bietet ähnliche Spaces, aber ohne eigene IBAN. bunq ermöglicht pro Plan bis zu 25 Unterkonten mit IBAN. Revolut hat Vaults, ebenfalls ohne eigene IBAN. Mit 3 bis 15 Pockets inklusive IBAN ist Vivid ein solides, aber kein herausragendes Angebot.

Investieren, Zinsen und Krypto bei Vivid Money

Vivid Money ist bewusst als Banking-plus-Investing-Hybrid konzipiert. Aus der App heraus sind direkt kaufbar:

- Aktien-Bruchteile: Investment ab 1 Euro in Einzelaktien (z. B. Apple, NVIDIA, SAP, Daimler)

- ETF-Anteile: Breite Markt-Indices und thematische ETFs in Bruchteilen

- Kryptowährungen: Bitcoin, Ethereum und weitere – 2 % Provision (Standard) oder 0,75 % (Prime)

Das Investing-Feature ist der Schlüssel zum Cashback-Programm: Die 100-Euro-Invest-Bedingung für Cashback-Freischaltung zieht Nutzer in das Ökosystem. Wer 100 Euro in einem ETF hält, erfüllt die Bedingung und nutzt gleichzeitig ein weiteres Kernprodukt.

Der Guthabenzins ist besonders bei Prime attraktiv:

- Standard: 0,1 % p. a. Regelzins + befristeter Aktionszins von 3 %

- Prime: 2 % p. a. auf bis zu 10.000 Euro + befristeter Aktionszins von 3 %

2 % Tagesgeldzins bei Prime liegt im Juni 2026 über vielen klassischen Tagesgeld-Angeboten. Der Unterschied zum Marktführer ING (aktuell ca. 1,5–1,75 %) ist real. Wichtig: Die 2 % gelten nur bis 10.000 Euro Guthaben auf dem Hauptkonto.

App, Kontoeröffnung und Support

Die Kontoeröffnung läuft vollständig digital – App herunterladen, Plan wählen, Video-Ident durchführen, fertig. Laut Hersteller dauert der Prozess 5 Minuten. Eine virtuelle Karte ist direkt nach Aktivierung verfügbar, die physische Karte kommt wenige Tage später per Post.

Die App wird in Nutzerbewertungen überwiegend positiv bewertet: schnelle Ladezeiten, intuitive Ausgabenübersicht, Echtzeit-Pushbenachrichtigungen bei jeder Transaktion. Gelegentliche Benachrichtigungsausfälle werden gemeldet, sind aber kein systemisches Problem.

Beim Support gibt es einen klaren Plan-Unterschied:

- Standard: In-App-Chat – asynchron, Antwortzeiten variieren

- Prime: Live-Chat mit Echtzeit-Antworten inklusive

Das ist besonders relevant bei Kontoproblemen: Wer im Standard-Plan auf asynchronen Support angewiesen ist und ein gesperrtes Konto hat, wartet potenziell Stunden oder Tage auf Lösung. Für Menschen, die das Konto als primäres Zahlungsmittel führen, ist das ein Risikofaktor.

Debitkarte mit Credit-BIN: Kaution bei Hotels und Mietwagen

Die Vivid Visa ist eine Debitkarte: Alle Zahlungen gehen sofort vom Guthaben ab, es gibt keinen Kreditrahmen. Hotels und Mietwagen verlangen jedoch häufig eine „Kreditkarte" für Kautionen.

Vivid löst das mit der Credit-BIN: Die Kartenidentifikationsnummer klassifiziert die Karte im globalen Zahlungsnetz als Kreditkarte. Die meisten Hotels und viele Mietwagen-Anbieter akzeptieren sie damit problemlos für Kautionen – vorausgesetzt, ausreichend Guthaben ist vorhanden.

Einschränkungen bestehen: Hertz, Avis, Enterprise und andere große Mietwagen-Konzerne prüfen in manchen Ländern die tatsächliche Kartenklasse und lehnen Debitkarten – auch mit Credit-BIN – ab. Wer regelmäßig internationale Mietwagen über diese Anbieter bucht, sollte ergänzend eine echte Kreditkarte führen, zum Beispiel die gebührenfreie TF Bank Mastercard Gold oder ADAC Kreditkarte.

Nutzererfahrungen: Was Kunden berichten

Auf Bewertungsplattformen wie Finanztip sind die Erfahrungen gespalten: 75 % der Nutzer berichten von positiven Erfahrungen – schnelle Kontoeröffnung, intuitive App, zuverlässige Zahlungsabwicklung. 24 % berichten von negativen Erlebnissen, was deutlich über dem Schnitt vergleichbarer Neobanken liegt.

Die häufigsten Lobpunkte:

- Schnelle, unkomplizierte Kontoeröffnung ohne Bürokratie

- Intuitive App, übersichtliche Ausgaben- und Pocket-Verwaltung

- Echtzeit-Transaktionsbenachrichtigungen

- Cashback-Programm als echter Alltagsmehrwert

- Responsiver Live-Chat-Support bei Prime

Die häufigsten Kritikpunkte:

- Kontosperrungen ohne Vorankündigung: Mehrfach dokumentierte Fälle, bei denen Konten nach normalen Überweisungen eingefroren wurden – teils für Wochen

- Fehlende Transparenz: Keine Begründung für Sperrungen, keine detaillierten Erklärungen des Compliance-Teams

- Träger Support bei Standard: Bei Problemen ohne Live-Chat dauern Lösungen länger

- Versteckte Cashback-Bedingungen: Die 1.000-Euro-Guthaben-Anforderung wird von vielen Nutzern erst im Nachhinein entdeckt

Das Kontosperrungsthema hat eine regulatorische Ursache: Als BaFin-regulierter Anbieter über Solarisbank unterliegt Vivid strengen Geldwäsche-Präventionsregeln (AML). Automatisch ausgelöste Flagging-Algorithmen können Konten ohne menschliche Prüfung sperren. Das ist rechtlich korrekt – aber die Kommunikation mit betroffenen Kunden ist nach übereinstimmenden Berichten oft mangelhaft.

Vivid Money Vorteile im Überblick

Kein SCHUFA-Check:Vivid prüft keine Bonität. Die Karte ist für Freiberufler, Studierende, Selbstständige und Personen mit negativem SCHUFA-Eintrag zugänglich – ähnlich wie Revolut oder bunq.

0 % Auslandseinsatzentgelt:Zahlungen in Fremdwährung ohne Aufschlag – bei Standard und Prime. Das spart gegenüber DKB (1,75 %), ING (2 %) oder Commerzbank (2,5 %) bei Auslandsaufenthalten erheblich.

Credit-BIN für Hotels und Mietwagen:Die Visa-Debitkarte wird in den meisten Situationen wie eine Kreditkarte behandelt. Für Nutzer ohne traditionelle Kreditkarte ist das ein praktischer Vorteil auf Reisen.

Money Pockets mit eigener IBAN:Bis zu 15 Unterkonten mit eigener IBAN ermöglichen strukturiertes Budget-Management direkt im Konto.

Cashback mit Invest-Kopplung:Stock Rewards als Cashback-Mechanismus ist originell: Bei steigenden Kursen der gewählten Aktie kann die effektive Cashback-Rate über 4 % liegen.

Attraktiver Guthabenzins bei Prime:2 % auf bis zu 10.000 Euro liegt im Juni 2026 über den meisten Tagesgeld-Angeboten klassischer Direktbanken.

Schnelle digitale Kontoeröffnung:Vollständig per App, kein Filialbesuch, virtuelle Karte sofort verfügbar.

Vivid Money Nachteile im Überblick

Cashback nur mit Liquiditätsbedingung:Die 1.000-Euro-Guthaben-Bedingung oder die Invest-Bedingung trifft viele Nutzer, die Vivid als reines Ausgabenkonto führen. Wer diese Hürde nicht dauerhaft erfüllen kann, erhält das beworbene Cashback gar nicht.

Kontoführungsgebühr bei Inaktivität:Standard kostet 3,90 Euro pro Monat, wenn keine Kartenzahlung stattfindet und kein Mindestguthaben besteht. Für Backup-Karteninhaber summiert das sich auf 46,80 Euro pro Jahr.

Mindestabhebung 50 Euro am Automaten:Kleinere Bargeldbeträge lösen sofort Gebühren aus – unpraktisch für Situationen, in denen man flexibel kleine Summen benötigt.

Kontosperrungsrisiko:Ungewöhnliche Transaktionsmuster können Konten automatisch sperren lassen. Als einziges Girokonto ist Vivid daher riskant.

Kein echter Kreditrahmen:Trotz Credit-BIN scheitern Kautionen bei premium Mietwagen-Anbietern gelegentlich. Eine ergänzende echte Kreditkarte bleibt empfehlenswert für Reisende.

Kein Live-Chat bei Standard:Support-Probleme bei Standard laufen asynchron – in zeitkritischen Situationen ein Nachteil.

Vivid Prime Visa

Metallkarte, bis zu 100 € Cashback/Monat, 15 Pockets, 2 % Guthabenzins, Live-Chat. 7,90 € / Monat – 1 Monat kostenlos testen

Für wen lohnt sich Vivid Money?

Vivid Money ist kein Universalprodukt. Es passt gut für bestimmte Nutzerprofile und ist für andere weniger geeignet:

Gut geeignet für:- Reisende mit regelmäßigen Auslandsausgaben: 0 % Auslandseinsatzentgelt, Credit-BIN für Hotels, attraktives ATM-Limit

- Nutzer, die Investing und Banking kombinieren wollen: Cashback-Bedingung erfüllt sich natürlich, Stock Rewards als Zusatzrendering

- Budget-Planer mit strukturiertem Finanzbedarf: 3–15 Pockets mit IBAN für klare Geldverteilung

- Personen ohne SCHUFA-Zugang: Kein Bonitäts-Check, schnelle Eröffnung

- Prime-Nutzer mit dauerhaft hohem Guthaben: 2 % Zins auf 10.000 Euro = 200 Euro/Jahr – fast kostendeckend

- Nutzer, die das Hauptgehalt draufführen wollen: Kontosperrungsrisiko bei ungewöhnlichen Transaktionen

- Gelegenheitsnutzer und Backup-Karten-Inhaber: Kontoführungsgebühr bei Inaktivität, kein Vorteil gegenüber echten Gratisalternativen

- Nutzer, die häufig kleine Beträge am Automaten brauchen: 50-Euro-Mindestabhebung ist ein strukturelles Manko

- Konservative Nutzer ohne Invest-Interesse: Das Cashback-Programm entfaltet seinen vollen Wert nur mit Kapitalmarkt-Exposur

Vivid Money Alternativen im Vergleich

Wer Vivid Money evaluiert, sollte folgende Alternativen berücksichtigen:

| Anbieter | Preis | Cashback | ATM gebührenfrei | Besonderheit |

|---|---|---|---|---|

| Vivid Standard | 0 € (konditional) | Bis 20 €/Monat (Bedingung) | 200 €/Monat (mind. 50 €) | Pockets mit IBAN, Stock Rewards |

| C24 Mastercard | 0 € (echt kostenlos) | Bis 4x gratis/Monat ATM | 4x kostenlos je Monat | Echte Kostenlosigkeit ohne Bedingung |

| Revolut Standard | 0 € | Selektiv | 200 €/Monat | Globales Netzwerk, 150+ Währungen |

| bunq Core | 3,99 €/Monat | Nein (Kern) | 5x (je 0,99 €) oder 0,99 €/Stk. | ZeroFX 0,5 %, bis zu 25 Unterkonten |

| N26 Standard | 0 € | Nein | 3x kostenlos/Monat | BaFin-Lizenz, DE-IBAN, etablierte Marke |

| Hanseatic GenialCard | 0 € | Nein (echte Kreditkarte) | Weltweit unbegrenzt kostenlos | Echte Kreditkarte, Teilzahlung möglich |

Für Nutzer, die einfach eine kostenlose Karte ohne versteckte Bedingungen wollen, ist C24 oder N26 unkomplizierter. Für Nutzer mit Reise-Fokus und Cashback-Interesse ist Vivid Standard unter den Bedingungen ein attraktives Angebot. Für echte Kreditkarten-Funktionen (Kreditrahmen, unbegrenzte Mietwagen-Kaution) bleibt die Hanseatic Bank GenialCard oder ADAC Kreditkarte die bessere Wahl.

Häufig gestellte Fragen zu Vivid Money

Ist Vivid Money seriös und sicher?Ja. Vivid Money arbeitet mit der BaFin-regulierten Solarisbank zusammen. Guthaben ist bis 100.000 Euro über den Einlagensicherungsfonds der privaten Banken geschützt. Vivid Money ist seit 2019 am Markt und hat eine aktive Nutzerbasis. Die dokumentierten Kontosperrungen sind ein Problem der Kommunikation, nicht der Seriosität.

Wie beantrage ich Vivid Money?Download der App (iOS oder Android), Plan wählen (Standard oder Prime), Video-Ident durchführen – fertig. Eine virtuelle Karte ist sofort verfügbar, die physische kommt per Post. Eine SCHUFA-Prüfung findet nicht statt.

Hat Vivid Money eine echte Kreditkarte?Nein. Vivid bietet eine Visa-Debitkarte mit Credit-BIN. Es gibt keinen Kreditrahmen, keine monatliche Abrechnung. Die Credit-BIN sorgt dafür, dass die Karte in den meisten Situationen wie eine Kreditkarte behandelt wird – technisch ist sie es nicht.

Was passiert, wenn ich die 1.000-Euro-Bedingung nicht erfülle?In dem Monat, in dem die Bedingung nicht erfüllt ist, wird für den Folgemonat kein Cashback ausgezahlt. Das Konto bleibt aktiv, und die nächste Cashback-Periode beginnt neu, sobald die Bedingung wieder erfüllt ist. Die Bedingung muss am letzten Monatstag um 23:59 Uhr MEZ erfüllt sein.

Welcher Plan lohnt sich – Standard oder Prime?Standard lohnt sich für Nutzer, die regelmäßig mindestens 1.000 Euro Guthaben halten oder 100 Euro in Investments haben – dann ist das Cashback erreichbar ohne Gebühr. Prime lohnt sich für Nutzer mit dauerhaft hohen Guthaben (2 % Zins fast kostendeckend) oder intensiver Cashback-Nutzung in 4 Kategorien (bis zu 100 Euro/Monat). Für Gelegenheitsnutzer lohnt sich weder Standard noch Prime gegenüber echten Gratis-Alternativen.

Hat Vivid Money eine deutsche IBAN?Ja. Nutzer mit Wohnsitz in Deutschland erhalten eine DE-IBAN für das Hauptkonto und für jeden Money Pocket. Gehaltseingänge, Lastschriften und SEPA-Überweisungen funktionieren wie bei einer deutschen Direktbank.

Wie kündige ich Vivid Money?Die Kündigung erfolgt in der App unter den Kontoeinstellungen. Bei Prime sollte der nächste Abrechnungszeitraum beachtet werden, um unnötige Gebühren zu vermeiden. Das verbleibende Guthaben muss vor Kontoschließung auf ein anderes Konto überwiesen werden.

Kann ich Vivid Money als einziges Konto nutzen?Technisch ja, aber nicht empfehlenswert. Das Kontosperrungsrisiko macht Vivid als alleiniges Hauptkonto riskant. Als Zweitkonto oder Reisekarte neben einem klassischen Girokonto (DKB, ING, Commerzbank) macht Vivid wesentlich mehr Sinn.