PayBack Amex vs. PayBack Visa 2026: Welche Karte sammelt mehr Punkte?

PAYBACK American Express und PAYBACK Visa im direkten Vergleich: Jahresgebühr, Punkterate, Auslandsgebühren und mobiles Bezahlen mit klarer Empfehlung je nach Ausgabeverhalten.

Max BenzRedaktion

Hinweis: Dieser Artikel enthält Affiliate-Links. Bei Abschluss erhalten wir eine Provision, ohne Mehrkosten für Sie.

Mehr erfahren

PAYBACK American Express und PAYBACK Visa klingen wie zwei Varianten derselben Karte, sind bei genauem Hinsehen aber zwei sehr unterschiedliche Produkte. Dauerhaft kostenlos und mit schnellerem Punktesammeln punktet die Amex, verlangt dafür aber 2 % bei jeder Zahlung außerhalb der Eurozone. Bei der Visa fallen 29 € im Jahr an, dafür entfallen Auslandsgebühren komplett, und beide Karten unterstützen inzwischen Apple Pay und Google Pay gleichermaßen.

Dieser Vergleich stellt beide Karten direkt gegenüber und zeigt anhand konkreter Rechenbeispiele, welche Karte bei welchem Ausgabeverhalten mehr bringt (Stand: Juli 2026, Konditionen gegen die offizielle PAYBACK-Seite geprüft). Wer eine der beiden Karten im Detail kennenlernen möchte, findet ausführlichere Einzeltests im PAYBACK-Amex-Ratgeber und im PAYBACK-Visa-Ratgeber.

Die beiden PAYBACK-Karten im direkten Zugriff

PAYBACK American Express Karte

Dauerhaft kostenlos, 1 Punkt pro 3 € Umsatz, doppelte Punkte bei PAYBACK-Partnern. 0 € / Jahr

PAYBACK Amex und PAYBACK Visa im direkten Vergleich

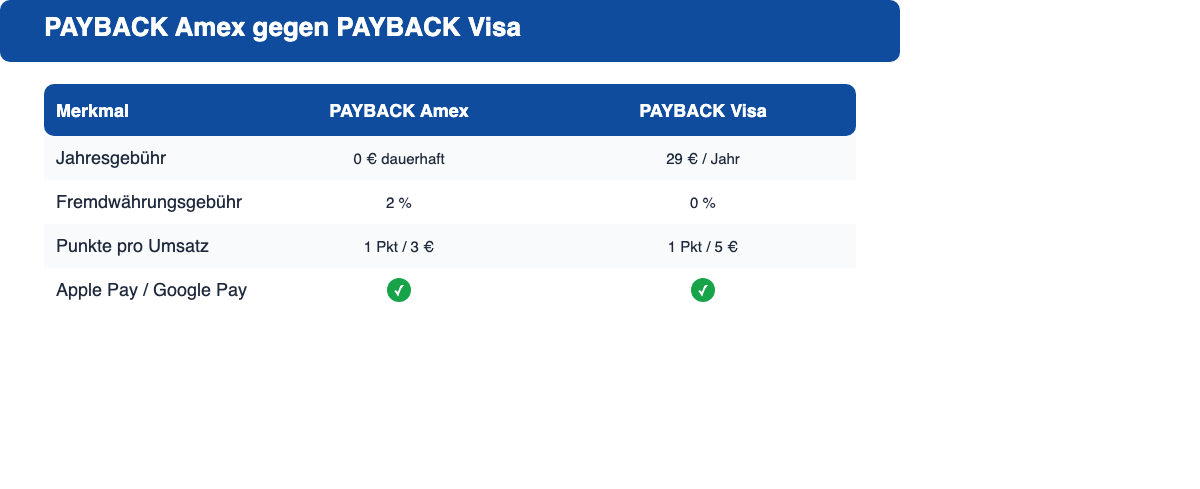

Die folgende Tabelle zeigt alle relevanten Konditionen nebeneinander. Auffällig: Bei der Jahresgebühr liegt die Amex vorn, bei Auslandseinsatz und Bargeldabhebung dreht sich das Bild komplett zugunsten der Visa.

Kriterium

PAYBACK Amex

PAYBACK Visa

Jahresgebühr

0 € dauerhaft

29 € / Jahr

Kartentyp

Charge Card

Revolving-Kreditkarte

Punkte pro Umsatz

1 Punkt pro 3 €

1 Punkt pro 5 €

Punkte bei PAYBACK-Partnern

Doppelt (Karten- + Partnerpunkte)

Doppelt (Karten- + Partnerpunkte)

Fremdwährungsgebühr

2 %

0 %

Bargeldabhebung Inland

4 %, mind. 5 €

2 %, mind. 5 €

Bargeldabhebung Ausland

4 %, mind. 5 €

Gebührenfrei

Apple Pay / Google Pay

Ja / Ja

Ja / Ja

Willkommensbonus

1.000 Punkte

Bis zu 3.500 Punkte (3.000 + 500 bei Online-Legitimation binnen 24 Std.)

Akzeptanz

Eingeschränkt, vor allem in kleineren Geschäften

Weltweit nahezu überall

Herausgeber

American Express

DKB (BW-Bank-Netzwerk)

Die Amex ist dauerhaft kostenlos und sammelt schneller Punkte, die Visa kostet 29 € im Jahr, dafür entfallen alle Auslandsgebühren komplett.

Wo sammelt man mehr PAYBACK-Punkte?

Die Punkterate allein sagt wenig aus, solange sie nicht auf reale Ausgaben angewendet wird. Bei 800 € monatlichem Kartenumsatz ergibt sich mit der Amex ein Vorsprung von mehreren hundert Punkten pro Jahr, weil 1 Punkt pro 3 € deutlich schneller wächst als 1 Punkt pro 5 €.

Ausgabeprofil

PAYBACK Amex (1 Pkt / 3 €)

PAYBACK Visa (1 Pkt / 5 €)

800 € Umsatz ohne Partneranteil

266 Punkte / Monat

160 Punkte / Monat

800 € Umsatz, davon 300 € bei PAYBACK-Partnern

266 Punkte Kartenpunkte plus reguläre Partnerpunkte auf die 300 €

160 Punkte Kartenpunkte plus reguläre Partnerpunkte auf die 300 €

Hochgerechnet auf 12 Monate (ohne Partnerbonus)

Rund 3.192 Punkte

Rund 1.920 Punkte

Bei gleichem Umsatz sammelt die Amex also fast 67 % mehr Kartenpunkte als die Visa. Unabhängig von der Kreditkarte fallen die Partnerpunkte bei dm, REWE oder Aral bei beiden Karten identisch an, weil sie über die reguläre PAYBACK-Karte gutgeschrieben werden. Der Unterschied entsteht ausschließlich beim Kartenumsatz selbst, und genau dort liegt die Amex strukturell vorn.

Jahresgebühr: Warum die Amex hier klar gewinnt

Unabhängig davon, wie oft oder wie viel damit bezahlt wird, kostet die PAYBACK American Express dauerhaft nichts. 29 € im Jahr verlangt dagegen die PAYBACK Visa, und diese Gebühr ist beim aktuellen Kartenprodukt eine laufende Jahresgebühr, keine einmalige Gebühr im ersten Jahr. Wer online nach älteren Erfahrungsberichten sucht, findet gelegentlich abweichende Angaben zu einer gebührenfreien Basisversion. Diese Angaben beziehen sich auf ein älteres Kartenmodell vor Frühjahr 2025 und gelten für Neuanträge nicht mehr.

Damit die Visa allein über die Gebühr hinweg konkurrenzfähig wird, müssten die eingesparten Auslandsgebühren die 29 € im Jahr ausgleichen. Bei einer typischen Auslandsreise mit 1.000 € Kartenumsatz sind das bereits 20 € gesparte Fremdwährungsgebühr gegenüber der Amex, plus die ersparten Abhebegebühren am Automaten. Wer regelmäßig im Ausland zahlt, holt die Jahresgebühr also schnell wieder herein.

Auslandseinsatz und mobiles Bezahlen: Hier zieht die Visa vorbei

Bei Zahlungen außerhalb der Eurozone dreht sich das Bild vollständig. 2 % Fremdwährungsgebühr berechnet die Amex auf jeden Umsatz, während die Visa komplett darauf verzichtet. Bei der Bargeldabhebung ist der Unterschied noch deutlicher: Weltweit 4 % (mindestens 5 €) kostet eine Abhebung mit der Amex, während sie mit der Visa im Ausland an jedem Automaten gebührenfrei bleibt. Nur innerhalb Deutschlands verlangt auch die Visa 2 % (mindestens 5 €) pro Abhebung.

Ein häufiger Irrtum betrifft die mobile Zahlung: Mehrere ältere Vergleichsseiten und auch die interne Kartendatenbank führten die PAYBACK Visa lange als Karte ohne Apple Pay und Google Pay. Das stimmt nach aktuellem Stand nicht mehr. Laut der offiziellen PAYBACK-Seite lässt sich die Visa-Karte genau wie die Amex problemlos in Apple Pay hinterlegen oder über ein Android-Smartphone mit Google Pay nutzen. Wer beim Kartenvergleich also gezielt nach mobilem Bezahlen sucht, muss diesen Punkt bei keiner der beiden Karten mehr als Ausschlusskriterium werten.

Kann ich beide PAYBACK-Kreditkarten gleichzeitig nutzen?

Ja, PAYBACK erlaubt ausdrücklich mehrere Kreditkarten auf einem einzigen PAYBACK-Konto. Punkte aus beiden Karten fließen automatisch in dasselbe Punktekonto und lassen sich gemeinsam einlösen, es entstehen keine getrennten Punktetöpfe. Damit lässt sich eine einfache Zwei-Karten-Strategie umsetzen: die Amex als Hauptkarte für alle Zahlungen in Deutschland und im Euroraum, weil sie schneller Punkte sammelt und keine Jahresgebühr kostet, und die Visa gezielt für Auslandsreisen und Bargeldabhebungen im Ausland, wo die 0 % Fremdwährungsgebühr den Ausschlag gibt.

Wirtschaftlich lohnt sich diese Kombination vor allem für Vielreisende, die im Inland ohnehin schon PAYBACK-Punkte sammeln. Wer nur gelegentlich verreist, sollte gegenrechnen, ob die 29 € Jahresgebühr der Visa durch die ersparten Auslandsgebühren tatsächlich wieder hereinkommt, bevor eine zweite Karte beantragt wird.

Welche Karte passt zu Ihnen?

Die Entscheidung hängt weniger vom Punktesystem an sich ab als vom eigenen Zahlungsverhalten. Die folgenden drei Profile helfen bei der Einordnung.

Die PAYBACK Amex passt, wenn...

Sie überwiegend in Deutschland und im Euroraum bezahlen

Sie keine Jahresgebühr zahlen möchten

Ihnen eine möglichst hohe Punkterate pro Euro wichtig ist

Sie mit gelegentlich eingeschränkter Amex-Akzeptanz leben können

Die PAYBACK Visa passt, wenn...

Sie regelmäßig außerhalb der Eurozone bezahlen oder Bargeld abheben

Ihnen weltweite Akzeptanz wichtiger ist als die reine Punkterate

Sie die 29 € Jahresgebühr durch ersparte Auslandsgebühren wieder hereinholen

Sie eine echte Kreditlinie mit wählbarer Rückzahlung statt einer Charge Card bevorzugen

Beide Karten passen, wenn...

Sie sowohl im Inland aktiv PAYBACK-Punkte sammeln als auch regelmäßig ins Ausland reisen

Sie bereit sind, die 29 € Jahresgebühr der Visa als Reisekosten zu akzeptieren

Sie von der automatischen Punktebündelung auf einem gemeinsamen PAYBACK-Konto profitieren möchten

Wer unabhängig von PAYBACK nach einer möglichst breiten Auswahl an gebührenfreien Reisekarten sucht, findet weitere Optionen im Ratgeber Reise-Kreditkarten im Vergleich. Einen Überblick über weitere Karten mit Punkteprogrammen liefert außerdem die Übersicht Kreditkarte mit Punkten.

Häufige Fragen (FAQ)

Ist die PAYBACK American Express dasselbe wie die PAYBACK Visa?

Nein, es handelt sich um zwei komplett unterschiedliche Karten mit unterschiedlichen Herausgebern. Die Amex wird von American Express als Charge Card mit monatlicher Vollabbuchung ausgegeben, die Visa kommt von der DKB im BW-Bank-Netzwerk als klassische Kreditkarte mit wählbarer Rückzahlung.

Kann ich beide PAYBACK-Kreditkarten gleichzeitig haben?

Ja, PAYBACK erlaubt mehrere Kreditkarten auf einem gemeinsamen Konto. Punkte aus Amex- und Visa-Nutzung werden automatisch zusammengeführt und lassen sich gemeinsam einlösen.

Welche Karte hat den besseren Punktewert pro Euro?

Die Amex sammelt mit 1 Punkt pro 3 € deutlich schneller als die Visa mit 1 Punkt pro 5 €. Bei 800 € monatlichem Umsatz ergibt das über ein Jahr rund 1.270 Punkte mehr zugunsten der Amex, ohne Partnerbonus eingerechnet.

Fällt die Jahresgebühr der Visa irgendwann weg?

Nein, beim aktuellen Kartenprodukt handelt es sich um eine laufende Jahresgebühr von 29 €, die jedes Jahr neu anfällt. Eine dauerhaft gebührenfreie Basisversion, wie sie in älteren Vergleichen teils noch beschrieben wird, wird für Neuanträge nicht mehr angeboten.

Wird American Express in Deutschland überall akzeptiert?

Nein, die Akzeptanz ist zwar in den letzten Jahren gewachsen, bleibt aber vor allem in kleineren Geschäften, Restaurants und bei manchen Online-Händlern eingeschränkt. Die Visa läuft dagegen auf einem der weltweit am breitesten akzeptierten Kartennetzwerke.

Verfallen PAYBACK-Punkte von der Kreditkarte?

Punkte aus beiden Kreditkarten unterliegen den regulären PAYBACK-Verfallsregeln und bleiben bei regelmäßiger Kontoaktivität gültig. Wer das Konto über einen längeren Zeitraum gar nicht nutzt, sollte die genauen Bedingungen vorab auf payback.de prüfen.

Fazit: Zwei starke Karten für unterschiedliche Einsatzzwecke

Für alltägliche Zahlungen in Deutschland und im Euroraum sammelt die PAYBACK American Express schneller Punkte und kostet dabei nichts. Für Auslandsreisen und Bargeldabhebungen außerhalb der Eurozone spielt die PAYBACK Visa ihre 0 % Fremdwährungsgebühr und die breite Akzeptanz aus, auch wenn dafür 29 € im Jahr fällig werden. Wer beides braucht, muss sich dank der gemeinsamen Punktekontoführung nicht einmal entscheiden und kann beide Karten parallel nutzen.